電商的沖擊,“新零售”業(yè)態(tài)的出現(xiàn),以及越來越精明挑剔的消費者,讓線下零售行業(yè)的生態(tài)不斷變化。線下零售市場中出現(xiàn)了哪些創(chuàng)新?企業(yè)應(yīng)該把握住哪些核心人群?行業(yè)又將朝向哪些方向發(fā)展?

近日,阿里巴巴旗下本地生活服務(wù)平臺口碑聯(lián)合第一財經(jīng)商業(yè)數(shù)據(jù)中心(CBNData),基于口碑平臺線下消費大數(shù)據(jù),全方位洞察口碑用戶及典型人群的消費行為特征,發(fā)布了《2017線下零售新生態(tài)報告》,以洞察線下零售市場的變革。

一、大賣場遭擠壓,便利店漸風(fēng)靡

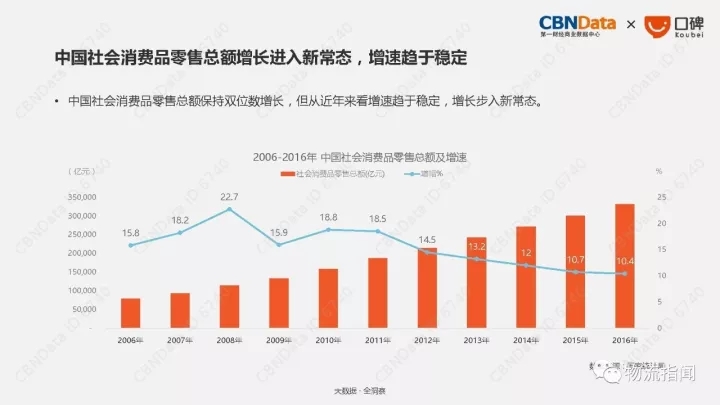

《2017線下零售新生態(tài)報告》顯示,線下傳統(tǒng)零售行業(yè)自2014年起增長放緩,但依舊占據(jù)了整體快消銷售中四分之三的份額。電商的快速發(fā)展是影響線下零售增長的原因之一,而消費升級是驅(qū)動快消品市場增長的核心動力。

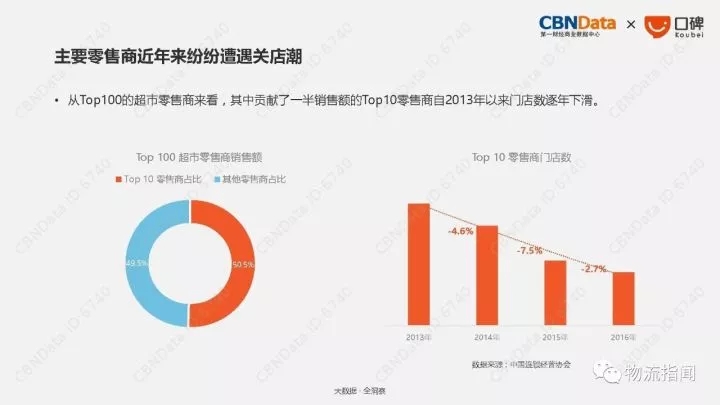

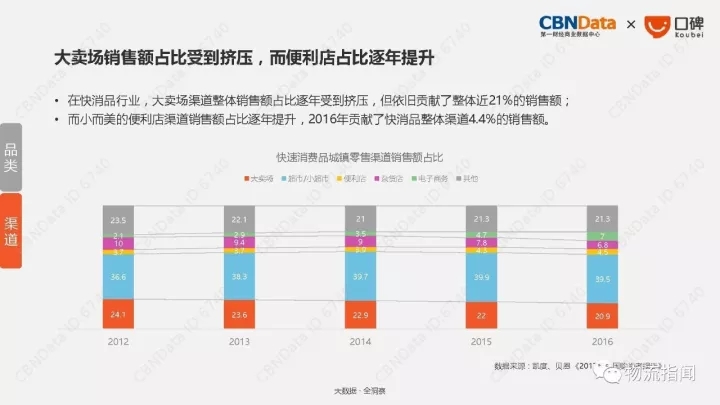

消費者定期大型采購的需求下滑,主要零售商近年來紛紛遭遇關(guān)店潮,國內(nèi)的Top10零售商自2013年以來門店數(shù)逐年下滑,傳統(tǒng)零售的主要渠道大賣場的銷售比重遭到嚴(yán)重擠壓,銷售份額從2012年的24.1%下滑至2016年的20.9%。

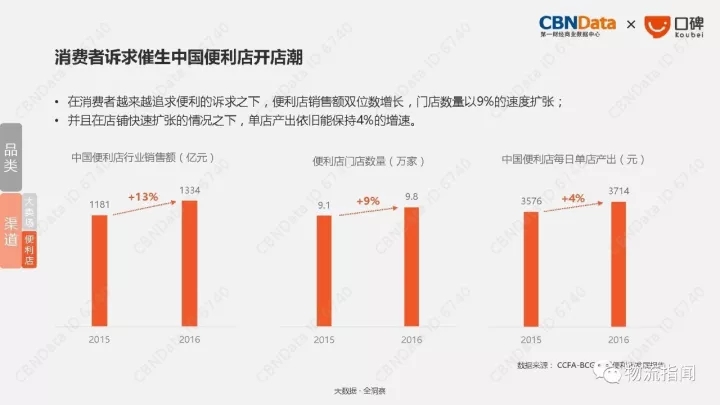

與此同時,消費者日常購物、鮮食采購的需求在提升,且購物時更看重服務(wù)、產(chǎn)品多樣、便捷。這讓小而美的便利店在2015~2016年期間,銷售額增長13%,門店數(shù)量以9%的速度擴張,并且在店鋪快速擴張的情況之下,單店產(chǎn)出依舊能保持4%的增速。

二、應(yīng)對危機,大賣場轉(zhuǎn)型成精品超市

這對于仍占有份額優(yōu)勢的傳統(tǒng)大賣場而言,既是威脅,亦是轉(zhuǎn)型的方向。根據(jù)《2017線下零售新生態(tài)報告》顯示,大賣場零售巨頭們新開門店相比以往均更偏向于社區(qū)零售業(yè)態(tài)。如家樂福超市推出的Easy家樂福,跟傳統(tǒng)大賣場門店相比,不僅更靠近居民區(qū),讓用戶的購物更加便捷,還增加了生鮮、進(jìn)口食品的比重以迎合消費升級趨勢。

與此同時,精品超市迅速擴張,傳統(tǒng)零售商2017上半年新開門店中近一半都為精品超市。而消費者在精品超市消費普遍高于普通大賣場,尤其是貴州省的消費者,在精品超市的客單價,達(dá)到了大賣場的1.6倍。

三、廣東人和男性更愿意為便利花錢

便利店的高覆蓋率,以及豐富實用的產(chǎn)品和服務(wù),能快速、便捷地滿足消費者日常需求。即使同樣的產(chǎn)品在便利店的售價比大賣場要高出近三成,仍有消費者愿意為便利買單。

從口碑平臺的便利店交易筆數(shù)來看,廣東、江蘇、福建這幾個省份的消費者在便利店消費的平均筆單價要高于全國平均,尤其是廣東省,達(dá)到了全國第一。

除了地域,男性也更愿意為便利買單,在2016年1月~2017年6月的全國便利店的消費中,男性占比53%,而自動販賣機的消費占比,男性更是高達(dá)63%。

四、學(xué)生族精打細(xì)算愛優(yōu)惠

不同人群在線下零售的消費差異較大。例如,跟年齡稍長的職場小白領(lǐng)相比,18-22歲的大學(xué)生群體在超市的單筆消費金額低很多。同時他們很精打細(xì)算,使用優(yōu)惠券的人群比例高于初入職場的年輕白領(lǐng)。與此同時,時間相對自由的大學(xué)生們更愛在工作日逛超市,避開周末的人群高峰。

而28~35歲的成熟職場人士則更傾向于在工作日節(jié)約時間,高度依賴便利店,經(jīng)常購買進(jìn)口飲料和食品,早中晚三餐常會選擇在便利店解決。逛超市主要集中在晚上下班后,選擇的超市大部分都在生活半徑兩公里以內(nèi)。

此外,報告指出,中國零售業(yè)的發(fā)展與現(xiàn)狀呈現(xiàn)以下八大特點:

1、電子商務(wù)增長勢頭不減,將持續(xù)擠占線下零售的份額。

報告稱,到2020年,線上渠道預(yù)計將貢獻(xiàn)整體零售25%的銷售額。重塑門店組合、調(diào)整客戶戰(zhàn)略,找到跟線上購物不一樣的利益點成了線下零售商生存發(fā)展的關(guān)鍵。

2、線下仍舊是現(xiàn)階段零售的主力陣地,但不同渠道有著明顯不同的表現(xiàn)。

報告顯示,大賣場渠道整體銷售額逐年下降,小而美的便利店渠道銷售額占比逐年上升。至2016年,已貢獻(xiàn)快消品整體渠道4.4%的銷售額。對于品牌商來說,根據(jù)線下市場演變,平衡不同的渠道戰(zhàn)略,變得至關(guān)重要。

3、消費者訴求催生了中國便利店開店潮。

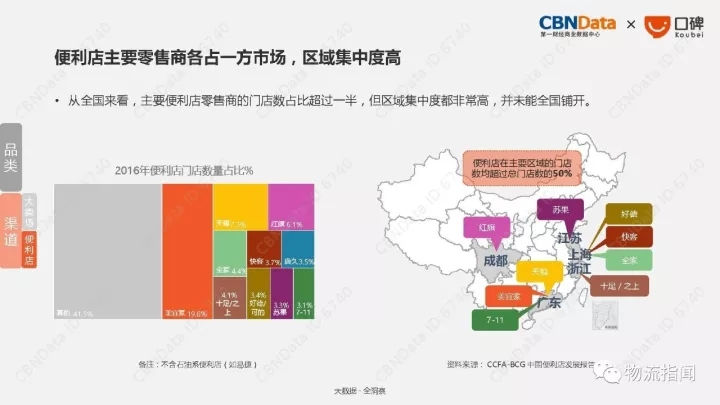

報告稱,中國便利店的門店數(shù)量以年均9%的增量迅速擴張。從全國來看,主要便利店零售商的區(qū)域集中度非常高,割據(jù)態(tài)勢明顯,但跨區(qū)拓展的苗頭已然興起,尤其是外資便利店零售商,正不斷通過區(qū)域加盟與合作,迅速提升供應(yīng)鏈議價能力,在區(qū)域內(nèi)形成密集網(wǎng)點布局。

4、傳統(tǒng)大賣場邁進(jìn)小時代。

報告發(fā)現(xiàn),與線上購物強調(diào)物美價優(yōu)相比,消費者在大賣場購物時更注重購物體驗,店員服務(wù)質(zhì)量好、產(chǎn)品豐富多樣、方便到達(dá)是消費者最為關(guān)注的三大因素。這一趨勢為大賣場的轉(zhuǎn)型提供了方向,從大而全轉(zhuǎn)型小而美、多而精,零售巨頭新開門店越來越趨向社區(qū)零售、精品超市業(yè)態(tài)。

5、下線城市消費升級潛力巨大。

隨著經(jīng)濟增長和產(chǎn)業(yè)內(nèi)遷帶來的城市化進(jìn)程加速,下線城市的消費升級潛力正在迸發(fā)。報告顯示,與普通大賣場相比,貴州、重慶等地的消費者明顯更舍得在精品超市花錢。為下線城市消費者提供合理的消費升級理由,挖掘新鮮的消費升級載體,將成為線下零售主要的增長引擎之一。

6、消費升級對快消品市場增長貢獻(xiàn)的重要性正在進(jìn)一步提升。

報告顯示,2015年至2016年,銷售增長的快消品類中有70%的品類都是靠消費升級來拉動增長。消費者對更優(yōu)質(zhì)產(chǎn)品和更健康生活的偏好愈發(fā)強烈,消費高端化趨勢也愈發(fā)明顯。以嬰兒配方奶粉和即飲茶為例,兩者的貴價商品增速分別達(dá)到30%和53%。

7、18-35歲的年輕人成零售新生態(tài)的核心人群。

報告顯示,18-35歲消費者在整體零售銷售額中的貢獻(xiàn)占比不斷增加,已成零售新生態(tài)下核心人群。與過往的主力消費人群相比,這些年輕消費者學(xué)歷更高、收入更高,理性直接、追求品質(zhì),這對生產(chǎn)商、品牌商無疑提出了更高的要求。

8、線上線下融合格局已經(jīng)到來,并將成為常態(tài)化存在。

報告稱,新零售時代,如何充分利用各方資源,建設(shè)自己的數(shù)字化能力,實現(xiàn)會員、數(shù)據(jù)、服務(wù)的一體化打通,值得每一個生產(chǎn)商和零售商深入思考。與以阿里口碑為代表的、有著豐富的用戶標(biāo)簽的第三方平臺合作或許是現(xiàn)階段最好的運營全域流量的方式。

以下為報告摘錄:

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應(yīng)鏈面臨的變革和挑戰(zhàn)03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構(gòu)及政策分布概覽12月04日 14:10

盤點:2017中國零售業(yè)十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58