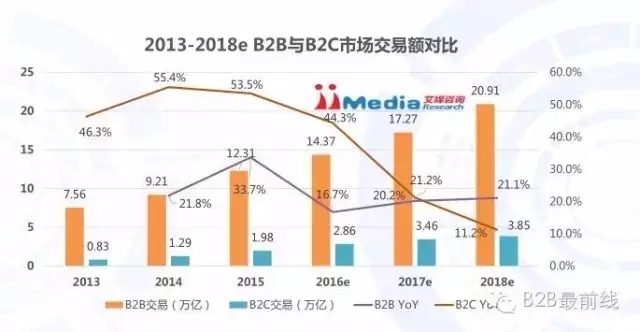

移動互聯(lián)網(wǎng)第三方數(shù)據(jù)挖掘和分析機(jī)構(gòu)艾媒咨詢(iiMedia Research)發(fā)布了《2016年中國B2B行業(yè)投資報告:機(jī)遇與趨勢》。艾媒分析師預(yù)計B2B市場規(guī)模在未來數(shù)年內(nèi)仍將維持平穩(wěn)增長,并將在2018年超過20萬億;另外,B2C市場規(guī)模增速在2014年達(dá)峰值后,市場逐步進(jìn)入成熟期,艾媒分析師預(yù)計到2018年增速將下降至11.2%,但同期B2B的增速仍能維持在20%左右的較高水平。

以下為報告的詳細(xì)內(nèi)容:

(一)核心數(shù)據(jù)及觀點(diǎn)

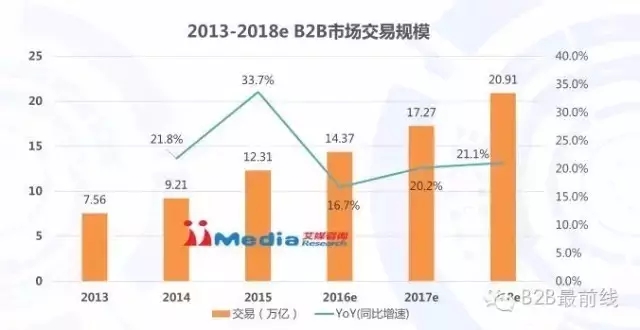

2015年是中國B2B蓬勃發(fā)展的一年。2015年B2B電子商務(wù)的交易額達(dá)到12.31萬億元,同比增速為33.7%,預(yù)計到2018年交易額將超過20萬億元,并維持20%左右的平穩(wěn)增速。

與2014年相比,2015年B2B投資案例數(shù)量增長約300%,獲投金額總數(shù)增長約7倍。2016年更是進(jìn)入爆發(fā)期,僅一季度就有38家B2B項目獲融資,融資金額總計超40億元。

B2B差異化競爭日趨激烈,一超多強(qiáng)格局逐步形成,中小平臺或被吞并或?qū)⒏罡怪睒I(yè)務(wù),繼續(xù)深挖細(xì)分行業(yè)需求。

B端企業(yè)消費(fèi)需求品類單一,具有很強(qiáng)的行業(yè)屬性,不易形成寡頭壟斷,巨大的市場蛋糕注定被瓜分。

2016年,隨著各方針對各細(xì)分領(lǐng)域的充分挖掘,針對B2B市場的投資將回歸理性。

(二)B2B是什么?

B2B(Business-to-Business的縮寫)是指企業(yè)與企業(yè)之間通過專用網(wǎng)絡(luò)或Internet,進(jìn)行數(shù)據(jù)信息的交換和傳遞,開展交易活動的商業(yè)模式。

它將企業(yè)內(nèi)部網(wǎng)和企業(yè)的產(chǎn)品及服務(wù),通過 B2B 網(wǎng)站或移動客戶端與客戶緊密結(jié)合起來,通過網(wǎng)絡(luò)的快速反應(yīng),為客戶提供更好的服務(wù),從而促進(jìn)企業(yè)的業(yè)務(wù)發(fā)展。

(三)過去:導(dǎo)致B2B投資不溫不火的三大因素

1.投資周期長

與B2C行業(yè)不同,B2B類企業(yè)通常投資周期較長,且退出方式有限,在國內(nèi)通過IPO退出難度較大。

2.受眾群體小

B2C類企業(yè)市場受眾群體覆蓋面廣,想象空間大,即使80、90后這樣的細(xì)分也仍然會是很大的市場份額;B2B類企業(yè)受眾總數(shù)有限,導(dǎo)致投資者傾向于(面向C類)TMT行業(yè) 。

3.企業(yè)家思維傳統(tǒng)

與B2C類企業(yè)比較重視用戶體驗和互聯(lián)網(wǎng)思維不同,不少B2B類企業(yè)思想和經(jīng)營模式陳舊,互聯(lián)網(wǎng)化進(jìn)程遲緩,部分甚至連電子化都沒有完成。

(四)四大利好助力B2B行業(yè)在2015實(shí)現(xiàn)爆發(fā)

1.國外B類投資興起的借鑒

美國B2B企業(yè)在上市公司中的占比遠(yuǎn)高于中國,在國內(nèi)B2C行業(yè)投資機(jī)會開始見頂?shù)谋尘跋拢珺2B行業(yè)或?qū)⒂瓉碣Y本的春天。

2.企業(yè)需求與外部互聯(lián)網(wǎng)化趨勢的碰撞融合

在互聯(lián)網(wǎng)+的推動下,B2B企業(yè)內(nèi)部業(yè)務(wù)流程改造的需求驅(qū)使企業(yè)往互聯(lián)網(wǎng)化的方向融合和發(fā)展。

3.龐大的市場空間

2015年,中國B2B交易額突破12.31萬億元,同期B2C交易額為1.98萬億元,為其6.22倍。巨大的市場刺激著投資者從中尋找成功的機(jī)會。

4.互聯(lián)網(wǎng)+與工業(yè)4.0概念的助推

國家出臺一系列政策鼓勵和推動互聯(lián)網(wǎng)+與工業(yè)4.0的發(fā)展,重點(diǎn)幫助傳統(tǒng)企業(yè)實(shí)現(xiàn)信息化和互聯(lián)網(wǎng)化。目前B2B行業(yè)發(fā)展的需求和國家政策契合,或?qū)樾袠I(yè)發(fā)展提供新動力。

(五)B2B市場規(guī)模仍將穩(wěn)步增長

B2B市場規(guī)模正處于上升通道,交易規(guī)模在2015年出現(xiàn)爆發(fā)式增長。根據(jù)工信部《信息化和工業(yè)化深度融合專項行動計劃(2013-2018)》和艾媒咨詢綜合評估估值模型預(yù)測,艾媒分析師預(yù)計B2B市場規(guī)模在未來數(shù)年內(nèi)仍將維持平穩(wěn)增長,并將在2018年超過20萬億。

(六)B2B VS B2C:B2B未來可期

B2C市場規(guī)模增速在2014年達(dá)峰值后,市場逐步進(jìn)入成熟期,艾媒分析師預(yù)計到2018年增速將下降至11.2%,但同期B2B的增速仍能維持在20%左右的較高水平。

(七)B2B 投資機(jī)會在何處?

1.交易平臺型領(lǐng)域

幫助上下游直接對接生意,涉及產(chǎn)業(yè)鏈條很長,牽涉到整個行業(yè)從生產(chǎn)到銷售整個供應(yīng)鏈環(huán)節(jié)的去中間化及重新分工;其價值在于幫助上下游解決交易效率和交易成本問題。

2.生態(tài)服務(wù)型領(lǐng)域

提供企業(yè)運(yùn)營某一環(huán)節(jié)的SAAS工具,幫助上游企業(yè)提升信息化水平和運(yùn)營效率,從而更好的服務(wù)下游客戶。其能夠為供應(yīng)鏈服務(wù)、金融服務(wù)等創(chuàng)造機(jī)會,也可能向B2BC方向發(fā)展,實(shí)現(xiàn)商業(yè)模式的升級。

3.解決方案型領(lǐng)域

相對于C端客戶,B端客戶常常需要定制化的解決方案,產(chǎn)品化服務(wù)是B端采購的重要特征;由于其面向特定的B端客戶,將會帶來更低的產(chǎn)品成本和高轉(zhuǎn)化率的客戶。

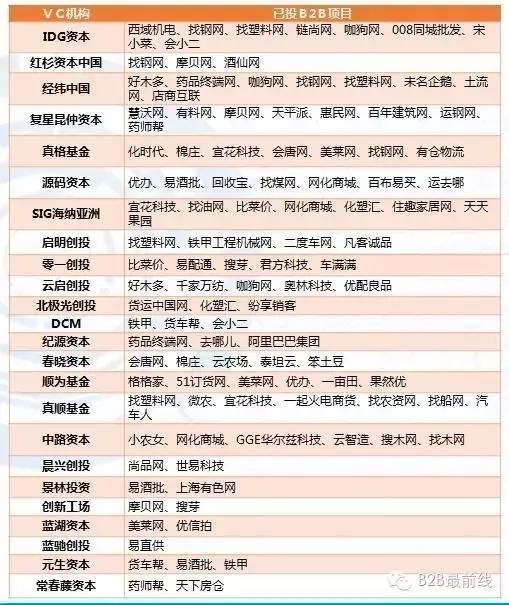

(八)這些年VC們“追”過的B2B:部分投資案例

近年來,24家知名VC機(jī)構(gòu)共投資超過110個B2B項目,涵蓋醫(yī)療、農(nóng)業(yè)、運(yùn)輸物流等多個行業(yè)。

行業(yè)圖譜

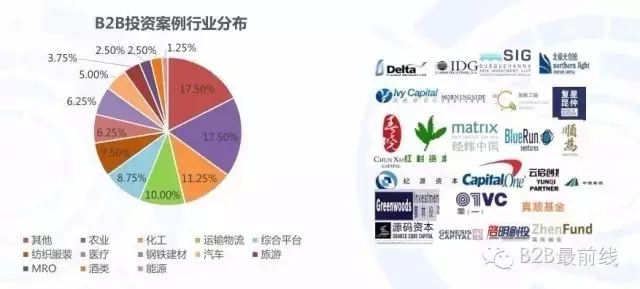

(九)這些年VC們“追”過的B2B:投資案例行業(yè)分布

iiMedia Research(艾媒咨詢)數(shù)據(jù)顯示,從案例數(shù)看,VC更偏愛農(nóng)業(yè)類及農(nóng)產(chǎn)品相關(guān)企業(yè),占比達(dá)到了17.50%,其次是化工和運(yùn)輸物流;酒類和能源類企業(yè)相對較低。

(十)艾媒咨詢分析師觀點(diǎn)

1.市場增速維持較高水平

未來數(shù)年的B2B行業(yè)市場規(guī)模盡管很難復(fù)制2015年的爆發(fā)式增長,但是總量預(yù)計依然能維持每年20%左右的增速,并有望在2018年突破20萬億。

2.差異化競爭日趨激烈,一超多強(qiáng)格局逐步形成

阿里稱霸綜合類平臺,其他中小平臺或被吞并或?qū)⒏罡怪睒I(yè)務(wù),繼續(xù)深挖細(xì)分行業(yè)需求。

3.數(shù)據(jù)服務(wù)及金融服務(wù)將會成為B端企業(yè)變現(xiàn)方式

B端企業(yè)聚集了某個領(lǐng)域大量用戶,涉及供應(yīng)鏈的上下游。B端企業(yè)可以利用平臺數(shù)據(jù)優(yōu)勢以及上下游整控能力為用戶提供數(shù)據(jù)增值服務(wù)和金融服務(wù),實(shí)現(xiàn)流量變現(xiàn)。

4.行業(yè)屬性強(qiáng),不易形成寡頭壟斷

B端企業(yè)消費(fèi)需求品類單一,具有很強(qiáng)的行業(yè)屬性,不易形成寡頭壟斷,巨大的市場蛋糕注定被瓜分。

5.平臺提供的價值與可持續(xù)發(fā)展能力成核心

平臺提供的價值與可持續(xù)發(fā)展能力將作為以及團(tuán)隊在垂直領(lǐng)域內(nèi)的資源整合能力成為資本投資關(guān)注的重點(diǎn),也是B2B類型平臺發(fā)展的生命力,單純依靠價格將不具備核心優(yōu)勢。

6.2016年針對B2B市場的投資將回歸理性

2015年,B2B市場受到資本的廣泛關(guān)注,越來越多的創(chuàng)業(yè)者開始陸續(xù)涌入到B2B的創(chuàng)業(yè)中,B2B作為一個萬億級的潛在市場,許多垂直細(xì)分領(lǐng)域都亟待挖掘,存在機(jī)遇。2016年,隨著各方針對各細(xì)分領(lǐng)域的充分挖掘,針對B2B市場的投資將回歸理性。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應(yīng)鏈面臨的變革和挑戰(zhàn)03月07日 20:38

點(diǎn)贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機(jī)構(gòu)及政策分布概覽12月04日 14:10

盤點(diǎn):2017中國零售業(yè)十大事件12月12日 13:57

2017年中國零售電商十大熱點(diǎn)事件點(diǎn)評12月28日 09:58