隨著互聯(lián)網(wǎng)技術(shù)日新月異的發(fā)展, 電子商務(wù)在消費(fèi)者生活中扮演著越來越重要的角色。中國電子商務(wù)研究中心監(jiān)測數(shù)據(jù)顯示,2015年中國電子商務(wù)市場交易規(guī)模達(dá)18.3萬億,同比增長36.5%。其中網(wǎng)絡(luò)零售市場交易規(guī)模達(dá)3.8萬億元,同比增長35.7%,增長勢頭迅猛。受網(wǎng)絡(luò)零售市場需求帶動,快遞、快運(yùn)、配送等物流市場保持高速增長, 國家郵政局 《2015年郵政行業(yè)發(fā)展統(tǒng)計公報》顯示, 2015年我國快遞業(yè)務(wù)量完成206.7億件,同比增長48%;快遞業(yè)務(wù)收入完成2,769.6億元,同比增長35.4%。

2011 年—2016 年中國電子商務(wù)市場交易規(guī)模

信息流、資金流、物流是電商運(yùn)營的三條主線,信息流、資金流均能在線上完成,物流成為電子商務(wù)鏈條中的“最后一公里”。從中國物流業(yè)現(xiàn)狀來看,物流發(fā)展的成熟度遠(yuǎn)不能滿足電子商務(wù)快速發(fā)展的需求, 已成為電子商務(wù)發(fā)展的瓶頸,電子商務(wù)的發(fā)展將加快我國物流園區(qū)建設(shè)步伐。物流園區(qū)集中了配送中心、貨物中轉(zhuǎn)站、倉庫等功能主體,能提供綜合物流、倉儲及其他配套服務(wù),是提供物流綜合服務(wù)的重要節(jié)點(diǎn),也是重要的城市基礎(chǔ)設(shè)施。2013年國家發(fā)改委發(fā)布的《全國物流園區(qū)發(fā)展規(guī)劃》共確定一級物流園區(qū)布局城市29個,二級物流園區(qū)布局城市70個,并提出到2020年基本形成布局合理、規(guī)模適度、功能齊全、綠色高效的全國物流園區(qū)網(wǎng)絡(luò)體系的發(fā)展目標(biāo),因此未來較長時期內(nèi)仍將是全國物流園區(qū)建設(shè)高峰期。 據(jù)中國物流與采購聯(lián)合會第三次全國物流園區(qū)調(diào)查,2012年全國共有各類物流園區(qū)754個,其中已經(jīng)運(yùn)營的348個,在建和規(guī)劃中的分別為241個和165個。

經(jīng)核實(shí),截至本次調(diào)查結(jié)束,全國包括運(yùn)營、在建和規(guī)劃的各類物流園區(qū)共計1210家,比2006年的207家增長484%;與2008年的475家相比,增長155%;與2012年的754家相比,增長60%。如下圖所示:

全國物流園區(qū)數(shù)量

與前兩次全國物流園區(qū)調(diào)查數(shù)據(jù)相比,本次處于運(yùn)營狀態(tài)的物流園區(qū)數(shù)量大幅上升,由2012年的348家上升至2015年的857家。處于在建狀態(tài)的物流園區(qū)的數(shù)量與2012年基本持平。如下圖所示:

各類建設(shè)狀態(tài)物流園區(qū)數(shù)量

從各經(jīng)濟(jì)區(qū)域的實(shí)際狀態(tài)看,北部沿海經(jīng)濟(jì)區(qū)的物流園區(qū)數(shù)量在八大經(jīng)濟(jì)區(qū)中居于首位,黃河中游經(jīng)濟(jì)區(qū)的物流園區(qū)數(shù)量在近三年中迅速增加,排名第三,而長江中游經(jīng)濟(jì)區(qū)與黃河中游經(jīng)濟(jì)區(qū)在規(guī)劃、在建園區(qū)數(shù)量分別位居前兩位。如下表所示。我們認(rèn)為,絲綢之路經(jīng)濟(jì)帶和長江經(jīng)濟(jì)帶國家戰(zhàn)略的提出對兩個經(jīng)濟(jì)區(qū)域的物流園區(qū)規(guī)劃和建設(shè)起到了促進(jìn)作用。

2015年八大經(jīng)濟(jì)區(qū)物流園區(qū)建設(shè)狀態(tài)分類統(tǒng)計

根據(jù)《全國物流園區(qū)發(fā)展規(guī)劃(2013—2020年)》,我們對所確定的物流園區(qū)布局節(jié)點(diǎn)城市進(jìn)行分析。本次調(diào)查顯示,近三年來國家規(guī)劃的節(jié)點(diǎn)城市物流園區(qū)數(shù)量增長較快,其中一級物流園區(qū)節(jié)點(diǎn)城市的園區(qū)數(shù)量由2012年的279家增長到2015年的445家;二級物流園區(qū)節(jié)點(diǎn)城市的園區(qū)數(shù)量從2012年的165家增長到2015年的366家。

物流園區(qū)布局節(jié)點(diǎn)城市園區(qū)數(shù)量對比

調(diào)查顯示,國家布局節(jié)點(diǎn)城市的物流園區(qū)數(shù)量占全國物流園區(qū)總數(shù)的65%,如下圖所示:

物流園區(qū)布局節(jié)點(diǎn)城市園區(qū)數(shù)量占比

問卷調(diào)查結(jié)果顯示,交通便捷仍然是物流園區(qū)吸引企業(yè)入駐的首要條件,配套設(shè)施齊全、服務(wù)質(zhì)量高、園區(qū)品牌好分別排在第二、三、四位,如下圖所示:

物流園區(qū)吸引企業(yè)入駐的主要原因

注:圖中百分比是勾選選項(xiàng)的被調(diào)查園區(qū)占有效調(diào)查樣本總量的比例,反映被調(diào)查園區(qū)對該選項(xiàng)的認(rèn)可程度。

2005-2014年中國物流業(yè)增加值及貢獻(xiàn)情況趨勢圖:萬億元,%

2014年,我國物流業(yè)增加值3.5萬億元,可比增長9.5%,保持較快增長,其中,交通運(yùn)輸業(yè)增加值2.4萬億元,可比增長8.3%,貿(mào)易物流業(yè)增加值6781億元,可比增長7.9%,倉儲業(yè)和郵政物流業(yè)增加值分別增長4.8%和35.6%。

可見,我國的物流行業(yè)發(fā)展整體呈上升態(tài)勢。中國產(chǎn)業(yè)研究報告網(wǎng)物流行業(yè)研究報告分析認(rèn)為,物流行業(yè)需求的推動,也促使傳統(tǒng)物流亟待轉(zhuǎn)型。在我國經(jīng)濟(jì)發(fā)展放緩,多個消費(fèi)領(lǐng)域萎縮的情況下,互聯(lián)網(wǎng)消費(fèi)仍保持快速增長,可見,未來圍繞互聯(lián)網(wǎng)消費(fèi)的物流工程將會嶄露頭角。

2012-2014年我國倉儲業(yè)主營業(yè)務(wù)收入:億元

在國家相關(guān)規(guī)劃與政策的推動下,2014年倉儲業(yè)規(guī)模穩(wěn)步增長,運(yùn)行總體平穩(wěn)。據(jù)測算,截止至2014年底,全國倉儲企業(yè)約2.9萬家,從業(yè)人員約92.9萬人,行業(yè)資產(chǎn)總額約2.07萬億元,全國營業(yè)性通用倉庫面積約9.1億平方米,冷庫總?cè)莘e約9562萬立方米。2014年,倉儲業(yè)固定資產(chǎn)投資額約5158.7億元,同比增長22.8%,主營業(yè)務(wù)收入約10683.8億元,同比增長10.6%,主營業(yè)務(wù)成本約8278.5億元,同比增長9.5%,主營業(yè)務(wù)利潤約1980.8億元,同比增長12%;收入利潤率為18.7%,同比增長0.2個百分點(diǎn)。凈資產(chǎn)收益率為5.39%,較上年降低0.04個百分點(diǎn)。

對倉儲業(yè)自2004年以來11年的發(fā)展情況進(jìn)行了總體分析。從企業(yè)數(shù)量上看,由2004年10177家發(fā)展到2014年29311家,年均增長11.2%,其中,小微型企業(yè)增長較快,由2008年14455家發(fā)展到2014年26088家,年均增長10.3%,遠(yuǎn)高于大、中型企業(yè)增幅(分別為3.2%、1.4%)。這說明倉儲業(yè)發(fā)展的基本格局:產(chǎn)業(yè)門檻低、投資進(jìn)入較容易,但投資回報率相對較低,企業(yè)不容易做大。從從業(yè)人數(shù)上看,由2004年39.9萬人發(fā)展到2014年92.9萬人,年均增長8.8%,但企業(yè)平均從業(yè)人數(shù)由2004年40人下降到2014年32人。這主要反映經(jīng)濟(jì)技術(shù)水平的提高減少了對人工的需求。從資產(chǎn)總額上看,由2004年2578億元發(fā)展到2014年20760.7億元,年均增長23.2%,企業(yè)平均資產(chǎn)總額由2534萬元增長到7083萬元。這說明倉儲業(yè)是一個重資產(chǎn)型產(chǎn)業(yè),雖然技術(shù)門檻相對較低,但資金與設(shè)施門檻較高。資產(chǎn)總額增長態(tài)勢與倉庫設(shè)施增速和固定資產(chǎn)投資額增速基本吻合。

在我國經(jīng)濟(jì)進(jìn)入“新常態(tài)”的形勢下,物流園區(qū)的發(fā)展既面臨重大挑戰(zhàn),也將迎來新的歷史機(jī)遇。

一、經(jīng)濟(jì)發(fā)展改變需求格局,園區(qū)呈現(xiàn)區(qū)域競爭態(tài)勢

2015年3月,國務(wù)院授權(quán)國家發(fā)改委、外交部和商務(wù)部聯(lián)合發(fā)布《推動共建絲綢之路經(jīng)濟(jì)帶和21世紀(jì)海上絲綢之路的愿景與行動》,“一帶一路”國家戰(zhàn)略正式出臺。該戰(zhàn)略的實(shí)施對于提升我國的國際地位、強(qiáng)化國際交流,轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式,具有重要的歷史意義。同時,電子商務(wù)特別是跨境電子商務(wù)的廣泛開展,使我國在國際經(jīng)濟(jì)合作中開放程度進(jìn)一步提高,極大地促進(jìn)了我國對外貿(mào)易的開展,也在很大程度上增強(qiáng)了我國經(jīng)濟(jì)發(fā)展中的國際物流需求。問卷調(diào)查結(jié)果顯示,物流園區(qū)業(yè)務(wù)輻射范圍擴(kuò)大到國際范圍的物流園區(qū)數(shù)量占比,從2012年的10%增長至33%,充分說明物流園區(qū)的國際物流業(yè)務(wù)量在不斷增長。如圖23所示。自2011年起,包括渝新歐、鄭新歐、義新歐等在內(nèi)的八條“中歐班列”陸續(xù)開通。“一帶一路”沿線的物流交通走廊及節(jié)點(diǎn)城市逐漸形成。這在很大程度上會改變相關(guān)城市和地區(qū)的物流需求以及物流流向和流量。

2012年和2015年物流園區(qū)業(yè)務(wù)輻射范圍對比

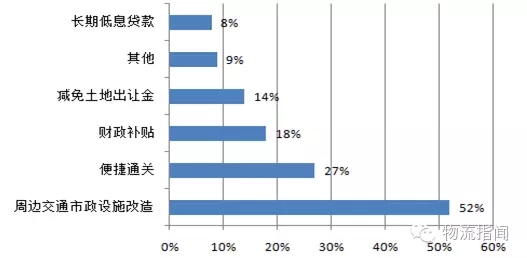

問卷調(diào)查結(jié)果顯示,物流園區(qū)吸引企業(yè)入駐的優(yōu)惠條件最主要的是周邊交通市政設(shè)施改造,其次依次是便捷通關(guān)、財政補(bǔ)貼和減免土地出讓金。如圖24所示。這表明政府政策措施對物流園區(qū)發(fā)展的影響增大。

物流園區(qū)吸引企業(yè)入駐的優(yōu)惠條件

注:圖中百分比是勾選選項(xiàng)的被調(diào)查園區(qū)占有效調(diào)查樣本總量的比例,反映被調(diào)查園區(qū)對該選項(xiàng)的認(rèn)可程度。

在國家“一帶一路”戰(zhàn)略發(fā)展的新形勢下,各地政府抓住機(jī)遇,主動出擊,采取多種政策措施,圍繞大通道在重要節(jié)點(diǎn)積極布局。在交通基礎(chǔ)設(shè)施條件好、口岸通關(guān)服務(wù)便利、地方政府政策支持力度大的地區(qū),物流需求和大量的企業(yè)形成集聚,極大地推動了該局部區(qū)域物流園區(qū)的發(fā)展和提升,而周邊地區(qū)的物流園區(qū)競爭力則受到極大地削弱,虹吸效應(yīng)明顯。在這種大形勢下,物流園區(qū)的競爭已經(jīng)變化成為區(qū)域之間的競爭,而非單個園區(qū)之間的競爭。

二、流通結(jié)構(gòu)引發(fā)物流變化,電商促進(jìn)園區(qū)轉(zhuǎn)型升級

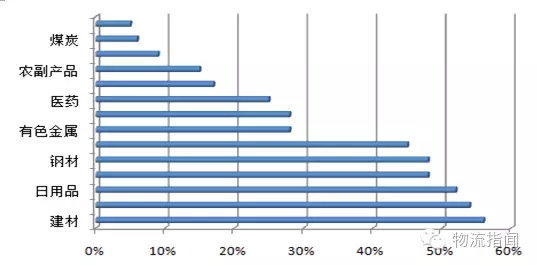

隨著我國經(jīng)濟(jì)發(fā)展方式的轉(zhuǎn)變,鋼鐵、煤炭、化工等生產(chǎn)資料領(lǐng)域的增速進(jìn)一步放緩,而第三產(chǎn)業(yè)產(chǎn)值增速逐步增加,加之電子商務(wù)快速發(fā)展,物流需求出現(xiàn)了“黑冷白熱”“網(wǎng)漲店縮”的現(xiàn)象。問卷調(diào)查數(shù)據(jù)顯示,物流園區(qū)流轉(zhuǎn)商品中建材、日用品、食品等生活資料占主要地位。只有不足50%的物流園區(qū)流轉(zhuǎn)商品中含有鋼材、紡織品,而流轉(zhuǎn)商品中含有色金屬和化工品的物流園區(qū)僅占到28%,含有煤炭的物流園區(qū)僅占到6%,這與2012年調(diào)查時相比均有大幅度下降。如下圖所示:

物流園區(qū)流轉(zhuǎn)商品類型

注:圖中百分比是勾選選項(xiàng)的被調(diào)查園區(qū)占有效調(diào)查樣本總量的比例,反映被調(diào)查園區(qū)對該選項(xiàng)的認(rèn)可程度。

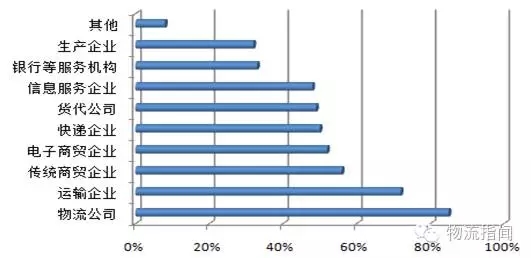

另外,問卷調(diào)查結(jié)果顯示,雖然物流公司和運(yùn)輸企業(yè)仍然是物流園區(qū)入駐最多的企業(yè)。但值得注意的是,隨著電子商務(wù)的快速發(fā)展,超過50%的物流園區(qū)有電子商務(wù)企業(yè)和快遞企業(yè)入駐。如下圖所示:

物流園區(qū)入駐企業(yè)類別

備注:圖中百分比是勾選選項(xiàng)的被調(diào)查園區(qū)占有效調(diào)查樣本總量的比例,反映被調(diào)查園區(qū)對該選項(xiàng)的認(rèn)可程度。

種種趨勢表明,產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,第三產(chǎn)業(yè)特別是電子商務(wù)包括跨境電商的快速發(fā)展,對物流園區(qū)的服務(wù)能力提出了新的挑戰(zhàn)和發(fā)展機(jī)遇,物流園區(qū)的服務(wù)應(yīng)隨之轉(zhuǎn)型和升級。例如,在電子商務(wù)服務(wù)中,最顯著的變化就是多品種、小批量、單件化的作業(yè)要求大幅度增加,用戶對規(guī)定時間內(nèi)單件化貨物的服務(wù)要求更高。這就從基礎(chǔ)設(shè)施建設(shè)、設(shè)施設(shè)備配備、作業(yè)流程管理、服務(wù)方式創(chuàng)新等方面對物流園區(qū)提出了更高的要求,必將進(jìn)一步推動物流園區(qū)的轉(zhuǎn)型升級和設(shè)施設(shè)備改造。

三、市場競爭日趨激烈,兼并重組與網(wǎng)絡(luò)化發(fā)展提速

近年來物流園區(qū)投資增勢快速上升,各類生產(chǎn)流通企業(yè)、物流企業(yè)、地產(chǎn)企業(yè)、電子商務(wù)企業(yè)、境外投資商等紛紛加入投資建設(shè)行列。物流園區(qū)的數(shù)量高速增長,市場競爭已經(jīng)趨于白熱化。激烈的市場競爭催生著物流園區(qū)運(yùn)營模式不斷創(chuàng)新,優(yōu)勢互補(bǔ)的各方跨界合作、不同地區(qū)功能相近的園區(qū)跨區(qū)域聯(lián)合運(yùn)營等迅速展開,物流園區(qū)的兼并、重組和整合將更為常見。

另外,云計算、大數(shù)據(jù)、物聯(lián)網(wǎng)等技術(shù)和“互聯(lián)網(wǎng)+物流”的應(yīng)用正在對物流園區(qū)的發(fā)展產(chǎn)生深刻影響。加快園區(qū)傳統(tǒng)作業(yè)和服務(wù)模式的創(chuàng)新和改變,物流園區(qū)實(shí)體平臺與“互聯(lián)網(wǎng)+物流”的網(wǎng)絡(luò)化平臺的結(jié)合及其跨區(qū)域整合將進(jìn)一步加強(qiáng)。例如,“公路港”模式、車貨配載虛擬平臺模式通過連鎖復(fù)制迅速擴(kuò)張,虛擬平臺和實(shí)體平臺逐漸實(shí)現(xiàn)融合發(fā)展,物流園區(qū)正向著多元化、網(wǎng)絡(luò)化的方向發(fā)展。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應(yīng)鏈面臨的變革和挑戰(zhàn)03月07日 20:38

點(diǎn)贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機(jī)構(gòu)及政策分布概覽12月04日 14:10

盤點(diǎn):2017中國零售業(yè)十大事件12月12日 13:57

2017年中國零售電商十大熱點(diǎn)事件點(diǎn)評12月28日 09:58