我們認(rèn)為經(jīng)濟(jì)轉(zhuǎn)型與產(chǎn)業(yè)升級(jí)促進(jìn)了企業(yè)對(duì)物流機(jī)械化與自動(dòng)化設(shè)備的需求,中國物流技術(shù)裝備業(yè)仍處于快速增長周期,2013年中國物流技術(shù)裝備業(yè)總體上延續(xù)了2012年的增長態(tài)勢。

根據(jù)我們的監(jiān)測,2013中國物流技術(shù)裝備業(yè)總體保持快速增長勢頭,尤其是以高架庫、立體庫、全自動(dòng)化物流系統(tǒng)、物流配送中心、機(jī)械或自動(dòng)化輸送分揀系統(tǒng)為代表的物流系統(tǒng)機(jī)械與自動(dòng)化設(shè)備,繼續(xù)保持了接近30%的增長速度,市場規(guī)模超過了日本、歐洲、美國等國家,使得目前中國已經(jīng)成為物流系統(tǒng)技術(shù)與裝備的世界上最大的市場。

受電子商務(wù)物流大發(fā)展影響,智能終端自提貨柜系統(tǒng)出現(xiàn)爆發(fā)增長,GPS設(shè)備、快遞手持終端設(shè)備呈現(xiàn)高速增長,輸送分揀設(shè)備、物流揀選技術(shù)產(chǎn)品也呈現(xiàn)快速增長態(tài)勢,一些新的技術(shù)與產(chǎn)品不斷涌現(xiàn),云計(jì)算、物聯(lián)網(wǎng)、大數(shù)據(jù)、移動(dòng)互聯(lián)網(wǎng)等信息技術(shù)對(duì)物流業(yè)影響巨大。

但是,受經(jīng)濟(jì)增長速度下降,物流企業(yè)經(jīng)營壓力增大,制造業(yè)發(fā)展趨緩等因素影響,物流裝備的一般產(chǎn)品市場需求的增長速度進(jìn)入中速增長階段,其中叉車市場呈現(xiàn)循環(huán)增長態(tài)勢,總產(chǎn)量在30萬臺(tái)左右徘徊,托盤市場需求繼續(xù)增長,但增長幅度已經(jīng)進(jìn)入一位數(shù)的區(qū)間,工業(yè)貨架市場銷售雖然隨著物流配送中心建設(shè)快速增長而增長,但增長速度也降到16%左右,進(jìn)入中速增長階段。

1、叉車行業(yè)

根據(jù)對(duì)中國叉車行業(yè)總體成長態(tài)勢分析,中國叉車行業(yè)已經(jīng)經(jīng)歷了連續(xù)十多年的高速增長,雖然在2009年世界金融危機(jī)之后出現(xiàn)過短暫的負(fù)增長,但總體趨勢一直處于上升通道,并且實(shí)現(xiàn)了連續(xù)十多年接近30%的高速增長,叉車市場年銷售量也從過去的不足2萬臺(tái),增長到30萬臺(tái)左右,成為世界最大的叉車生產(chǎn)制造基地,中國叉車行業(yè)也開始進(jìn)入循環(huán)型上升的增長階段,呈現(xiàn)出增長速度上下波動(dòng),整體產(chǎn)量緩慢增長的態(tài)勢。2011年以來一直在30萬臺(tái)左右徘徊。

2012年中國叉車市場沒有能夠延續(xù)前兩年的增長態(tài)勢,產(chǎn)量增長全年逐級(jí)下跌,全年出現(xiàn)了金融危機(jī)后的首個(gè)負(fù)增長。進(jìn)入2013年,叉車行業(yè)再次好轉(zhuǎn),機(jī)動(dòng)工業(yè)車輛相比2012年增長14%,超出前年底預(yù)期的10%,全年銷售328,764萬臺(tái),國內(nèi)市場銷售242,217臺(tái),出口86,547臺(tái),均創(chuàng)出歷史新高。相比機(jī)動(dòng)工業(yè)車輛銷售最好的2011年,今年的總銷量、國內(nèi)市場銷量和出口銷量分別增長了6%、3.5%和13.8%。在世界總銷量中,中國市場占有四分之一的份額,繼續(xù)位列世界第一大銷售市場。

在市場占有率方面,合叉與杭叉這前兩家企業(yè)的產(chǎn)量占比為47%,產(chǎn)量前五家企業(yè)占比為62%,這說明在激烈的市場競爭中,大企業(yè)繼續(xù)保持了自己的優(yōu)勢與市場地位。在總銷量中內(nèi)資企業(yè)占比為84%,外資為16%,內(nèi)資企業(yè)產(chǎn)量占比提升兩個(gè)百分點(diǎn)。國內(nèi)市場中內(nèi)資占比為86.5%,外資占比13.5%,內(nèi)資企業(yè)占比提升2.2個(gè)百分點(diǎn)。從車型來看,國內(nèi)市場內(nèi)燃叉車占比仍然為77%,倉儲(chǔ)叉車今年占比繼續(xù)為12%,與上年相比沒有多大變化。

隨著全球經(jīng)濟(jì)的趨緩和前幾年叉車市場的下降,2013年叉車國際市場開始復(fù)蘇,全世界訂單量首次突破百萬臺(tái)大關(guān),主要增長來自于美洲和亞洲,巴西的增長非常突出,同時(shí)美國也有非常不錯(cuò)的表現(xiàn),已經(jīng)恢復(fù)到金融危機(jī)前的水平。

從以上國內(nèi)外形勢以及統(tǒng)計(jì)數(shù)據(jù)我們可以看出,雖然目前和未來一段時(shí)間內(nèi)叉車行業(yè)不會(huì)再出現(xiàn)過去那種大的爆發(fā)式增長,但根據(jù)我們判斷,中國叉車產(chǎn)量仍會(huì)穩(wěn)步增長,但會(huì)呈現(xiàn)循環(huán)增長態(tài)勢,有的年份可能呈現(xiàn)負(fù)增長。

2、托盤行業(yè):

2013年以來,托盤行業(yè)產(chǎn)銷增長速度趨緩,木托盤行業(yè)受全球經(jīng)濟(jì)復(fù)蘇的影響,隨著中國進(jìn)出口增長復(fù)蘇影響,市場銷售增長較快。塑料托盤企業(yè)反應(yīng)市場銷售狀況一般,但也呈現(xiàn)低速增長態(tài)勢。整體來看,2013年中國托盤產(chǎn)量呈現(xiàn)中速增長態(tài)勢,年產(chǎn)量達(dá)到22787萬片,同比增長9%左右。

根據(jù)對(duì)托盤生產(chǎn)量增長趨勢分析,中國托盤產(chǎn)量由2003年的年產(chǎn)3500萬片增長到2013年年產(chǎn)2.28億片,增長了6.5倍左右,同期中國叉車產(chǎn)量從每年45482臺(tái)增長到每年生產(chǎn)30萬臺(tái)左右,也增長了6.5倍左右,叉車和托盤保持了同步增長,目前中國叉車生產(chǎn)增長已經(jīng)趨緩,中國托盤的年產(chǎn)量增長速度也將下降,根據(jù)目前趨勢,中國托盤保有量還將保持一段時(shí)間增長,但隨著每年托盤更新量的增加,中國托盤總產(chǎn)量將逐步穩(wěn)定。

根據(jù)第三次中國托盤行業(yè)普查調(diào)研分析報(bào)告,目前中國物流系統(tǒng)中各類托盤保有量為8.6億片。對(duì)于這一調(diào)研數(shù)據(jù),我們認(rèn)為基本符合中國托盤行業(yè)實(shí)際狀況。

根據(jù)我們調(diào)查,目前標(biāo)準(zhǔn)規(guī)格托盤使用情況澳大利亞占比最高,托盤保有量中標(biāo)準(zhǔn)規(guī)格托盤占95%,歐洲次之,標(biāo)準(zhǔn)規(guī)格托盤占總保有量70%,美國第三,標(biāo)準(zhǔn)規(guī)格托盤占總保有量55%,亞洲的日本和韓國標(biāo)準(zhǔn)規(guī)格托盤占托盤總保有量比例不高,日本為35%,韓國為26.7%。根據(jù)中國物流與采購聯(lián)合會(huì)托盤專業(yè)委員會(huì)調(diào)查,中國標(biāo)準(zhǔn)規(guī)格托盤占托盤總保有量23%左右。

從各類標(biāo)準(zhǔn)規(guī)格的托盤數(shù)量上分析其應(yīng)用比例,根據(jù)我們最近的抽樣調(diào)研分析,結(jié)果表明,中國目前符合國家標(biāo)準(zhǔn)推薦的兩類規(guī)格的托盤比例為23%左右,符合其他國際標(biāo)準(zhǔn)和各行業(yè)托盤標(biāo)準(zhǔn)的托盤占總量的45%左右,完全不符合任何標(biāo)準(zhǔn)的非標(biāo)定制托盤比例占32%左右。

根據(jù)中國物流與采購聯(lián)合會(huì)托盤專業(yè)委員會(huì)三次托盤市場調(diào)研測算,目前我國現(xiàn)有各類托盤總數(shù)中木托盤所占的比例逐年下降,從2003年占比90%,2008年占比為86%,下降到到2013年占比80%,比10年前減少了10%。這是由于木材資源短缺,出口需要薰蒸或高度消毒等原因所致;塑料托盤所占的比例為12%,與前六年相比增加了4%。

3、貨架市場

2013年以來,雖然受工業(yè)經(jīng)濟(jì)增長的下降抑制了一部分貨架市場需求,但受倉儲(chǔ)業(yè)投資大幅增加的影響,中國貨架市場需求整體上看仍處于中速增長階段。根據(jù)我們監(jiān)測及不完全調(diào)查統(tǒng)計(jì),2014年全年預(yù)計(jì)貨架出貨量將超過55億元,同比增長19%,其中倉庫改造及立體庫建設(shè)的大型貨架系統(tǒng)項(xiàng)目所占比重大幅增加,立體庫(含一般立體倉庫和自動(dòng)化立體倉庫)的貨架預(yù)計(jì)占比超過80%。

前幾年中國物流裝備行業(yè)的叉車、托盤、貨架出現(xiàn)聯(lián)動(dòng)發(fā)展態(tài)勢,一般的工業(yè)貨架市場受叉車和托盤市場的快速增長而增長。但是,2011年以來,叉車行業(yè)經(jīng)過幾十年的高速增長,平均增長幅度出現(xiàn)下降,進(jìn)入循環(huán)增長階段,普通工業(yè)貨架的增長也趨于緩和,但是,受產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的影響,面對(duì)高漲的勞動(dòng)力成本,面對(duì)高漲的土地成本,面對(duì)倉儲(chǔ)租金的快速上漲,使企業(yè)愿意采用機(jī)械化和自動(dòng)化設(shè)備取代人工的物流作業(yè),愿意上馬高架立體庫而提升土地利用略,愿意增加貨架系統(tǒng)而提升倉庫空間利用率,這都需要貨架系統(tǒng)配套,因此促使貨架系統(tǒng)的增長速度高于叉車與托盤的市場增長幅度。

2013年傳統(tǒng)的貨架需求領(lǐng)域,煙草行業(yè)物流配送工程建設(shè)項(xiàng)目不斷涌現(xiàn),市場需求增長穩(wěn)定,是中高端貨架市場的主力軍;醫(yī)藥行業(yè)受新醫(yī)改政策影響,醫(yī)藥配送中心建設(shè)步伐加快,醫(yī)藥企業(yè)與醫(yī)藥流通企業(yè)自動(dòng)化立體庫建設(shè)步伐加快,也是貨架需求的的主要行業(yè);服裝行業(yè)與快速消費(fèi)品行業(yè)對(duì)貨架需求也越來越多,此外機(jī)械、汽車、電子等行業(yè)增長平穩(wěn),也是貨架市場主要應(yīng)用行業(yè);

貨架市場需求其他最具增長潛力的行業(yè)主要在冷庫建設(shè)、服裝物流和物資管理領(lǐng)域。冷庫建設(shè)領(lǐng)域,近幾年受食品安全影響,國家加快了冷鏈物流建設(shè),冷庫建設(shè)步伐加快,帶動(dòng)了冷庫系統(tǒng)的貨架市場需求有較大幅度增長,并成為一個(gè)具有較大增長潛力和貨架銷售利潤比較高的行業(yè)。服裝物流領(lǐng)域,服裝企業(yè)配送中心建設(shè)這兩年開始起步,增長速度加快,未來也具有較大增長潛力;傳統(tǒng)的大宗生產(chǎn)資料企業(yè)的物資管理領(lǐng)域,企業(yè)物資管理向物流管理轉(zhuǎn)型,大宗生產(chǎn)資料生產(chǎn)企業(yè)規(guī)模大,物資采購與儲(chǔ)存量大,其倉儲(chǔ)改造與建設(shè)的未來潛力巨大;

中國貨架產(chǎn)地還主要集中在長三角一帶,在珠三角和環(huán)渤海也有一些貨架企業(yè),但所占比例還不高。貨架市場需求近兩年環(huán)渤海地區(qū)和華中地球增長較快。

4、物流系統(tǒng)設(shè)備集成

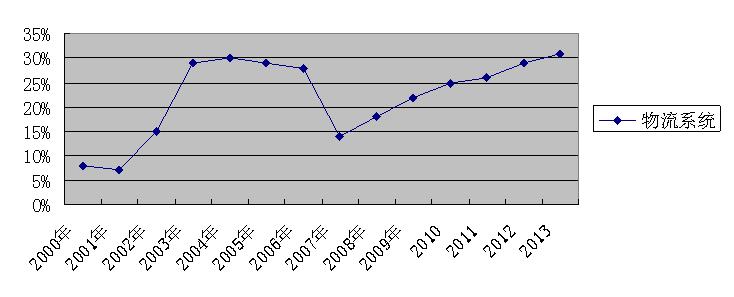

2013年是中國物流系統(tǒng)設(shè)備大發(fā)展的一年。新年伊始,很多物流系統(tǒng)工程項(xiàng)目紛紛開工,自動(dòng)化立體庫項(xiàng)目建設(shè)市場一片繁榮,據(jù)不完全統(tǒng)計(jì)截止2013年12月,全國自動(dòng)化立體庫保有量超過2200多座。預(yù)計(jì)2013年物流系統(tǒng)設(shè)備集成的市場需求超過了30%的增長速度,每年立體庫建設(shè)超過300座以上。2000年-2013年中國物流系統(tǒng)市場需求增長情況如圖所示。

圖:2000年至2013年中國物流系統(tǒng)市場需求增長分析

數(shù)據(jù)來源:中國物流技術(shù)協(xié)會(huì)信息中心

從自動(dòng)化立體庫建設(shè)規(guī)模來看,目前自動(dòng)化立體庫建設(shè)規(guī)模越來越大,很多自動(dòng)化立體庫平均貨位超過1萬,高度超過20米,系統(tǒng)也越來越復(fù)雜,應(yīng)用范圍越來越廣。

2013年海外物流系統(tǒng)供應(yīng)商繼續(xù)加快本土化制造與生產(chǎn),除核心部件外盡量采用國產(chǎn)設(shè)備,同時(shí)物流系統(tǒng)供應(yīng)商的設(shè)備出口也開始增加。據(jù)不完全統(tǒng)計(jì),目前全國物流系統(tǒng)集成商約40家,其中核心企業(yè)10多家,國內(nèi)企業(yè)占一半左右,核心企業(yè)能夠承包物流系統(tǒng)工程項(xiàng)目,掌握自動(dòng)化立體庫總體規(guī)劃、機(jī)械電氣控制、軟件系統(tǒng)等全面技術(shù),擁有專屬的安裝制造實(shí)體。

隨著中國物流系統(tǒng)設(shè)備市場的繁榮,也帶動(dòng)了很多企業(yè)不斷進(jìn)入這一領(lǐng)域,使得該領(lǐng)域企業(yè)越來越多,競爭越來越激烈。根據(jù)我們觀察與分析,新進(jìn)入這一領(lǐng)域的物流系統(tǒng)集成供應(yīng)商主要有如下幾類:一是原來的物流系統(tǒng)規(guī)劃與咨詢企業(yè),借助于自身多年的咨詢經(jīng)驗(yàn),隨著業(yè)務(wù)發(fā)展,開始承接物流集成項(xiàng)目。比較有代表性的企業(yè)有伍強(qiáng)、達(dá)特、蘭劍等企業(yè);二是過去建設(shè)自動(dòng)化物流系統(tǒng)較多的企業(yè),具有本行業(yè)經(jīng)驗(yàn),也開始組建隊(duì)伍進(jìn)入該領(lǐng)域。代表性的企業(yè)有在醫(yī)藥領(lǐng)域建設(shè)物流自動(dòng)化較早的九州通等企業(yè);三是過去從事貨架系統(tǒng)生產(chǎn)與銷售的部分企業(yè)等等。

5、輸送分揀

2013年是電子商務(wù)大發(fā)展的一年,這一年電子商務(wù)配送的包裹總數(shù)量已經(jīng)突破91億件。隨著電子商務(wù)物流的發(fā)展,對(duì)物流輸送預(yù)分揀的市場需求日益增長,輸送分揀設(shè)備在物流系統(tǒng)中所占比例近年來有較大提升,市場需求增長較快。

用機(jī)械化和自動(dòng)化的快速分揀技術(shù),可以取代大量的人工分揀,同時(shí)還可以提高分揀的準(zhǔn)確率,降低勞動(dòng)成本。因此隨著勞動(dòng)力成本的大幅上升,極大促進(jìn)了進(jìn)輸送分揀行業(yè)快速發(fā)展;電子商務(wù)包裹配送的多品種、小批量、高頻次特征,是推動(dòng)快速分揀市場需求快速增長的基礎(chǔ)。根據(jù)我們監(jiān)測,2013年中國輸送分揀行業(yè)市場需求呈現(xiàn)高速增長態(tài)勢,全年增長預(yù)計(jì)在20%以上,市場規(guī)模超過37億元。。

傳統(tǒng)的輸送分揀應(yīng)用的主要領(lǐng)域還是煙草、醫(yī)藥、流通、郵政、圖書等領(lǐng)域,這些領(lǐng)域的輸送分揀市場需求量還占總需求的大部分比例,也是輸送分揀需求增長比較穩(wěn)定的領(lǐng)域。

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

“一帶一路”背景下,物流裝備企業(yè)的全球化發(fā)展 01月01日 08:00

解讀汽車物流全局?jǐn)?shù)字化 08月16日 14:11

“大數(shù)據(jù)與智慧物流”專題報(bào)道 12月06日 14:24

2017年中國零售電商十大熱點(diǎn)事件點(diǎn)評(píng) 12月11日 16:35

供應(yīng)鏈協(xié)同、互聯(lián)網(wǎng)+,中國制造業(yè)轉(zhuǎn)型的十個(gè)方向! 01月11日 10:42

預(yù)判:2018年,中國快遞十個(gè)可見趨勢 02月28日 11:16

2018年關(guān)于零售的18個(gè)趨勢 03月27日 10:51