擁抱確定性和安全邊際,到2025年市值尚有一倍空間。

本文來自方正證券研究所于2020年6月24日發布的報告《宿命與反抗:快遞行業投資框架》,僅供學習分享。

核心觀點

1. 快遞行業的三個周期:競爭周期是核心矛盾

1)快遞企業的基本面受三個周期影響:需求周期、產能周期和競爭周期。

2)其中需求周期決定短期機會,產能周期波動不明顯,而競爭周期逐漸強化,是當下行業的核心矛盾。

2. 競爭周期:小格局看成本,大格局看商流

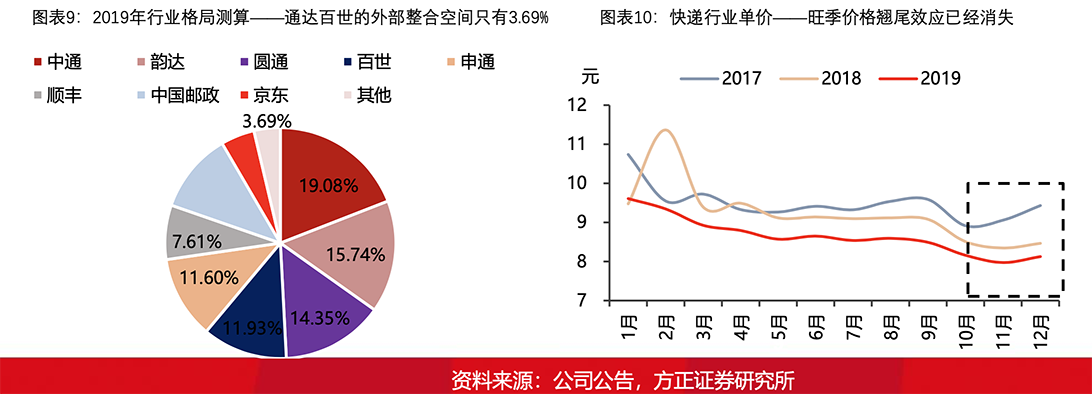

與美國快遞行業不同,中國快遞行業極大的依賴于電商需求,因而中國快遞行業格局需劃分為為兩個層次的格局去觀察。

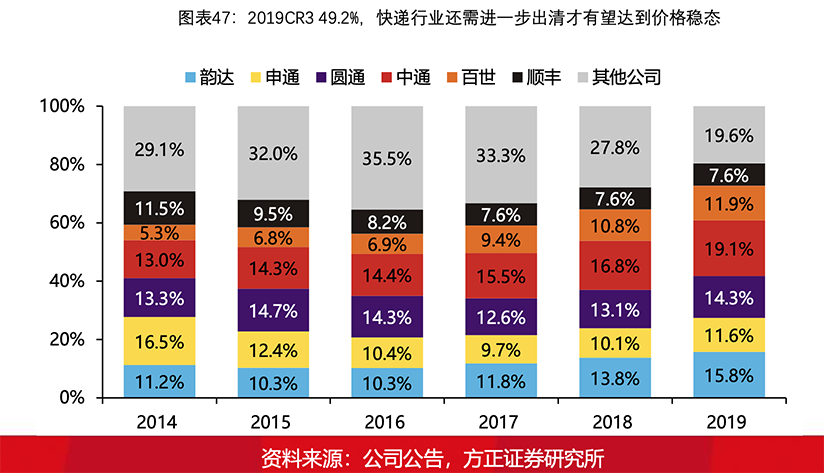

1)第一層次的格局是快遞行業內部格局,遵循自然出清的原則,小格局看成本,成本看管理,中通建立絕對優勢。

2)第二層次的格局是電商行業格局,隨著電商快遞軍團化作戰格局正式形成,商流將成為決定中國快遞行業格局的重要力量。

3. 擁抱確定性和安全邊際,到2025年市值尚有一倍空間

1)“看不清“業績,不妨關注邊際變化:應挑選邊際改善明顯,業績確定性最強的企業。

2)“看不清” 格局,不妨把握安全邊際:盈利不確定性上升,中期需警惕行業估值中樞下移的風險。

3)“看不清” 未來,不妨守住企業價值:到2025年市值仍有一倍空間,偏離企業實際價值的波動正是長周期布局的良機,長期堅定看好中國快遞行業的發展潛力和投資回報。

1、快遞行業的三個周期

1.1 快遞行業的三個周期:競爭周期、需求周期、產能周期

1.2 需求周期

1)短周期的關鍵變量

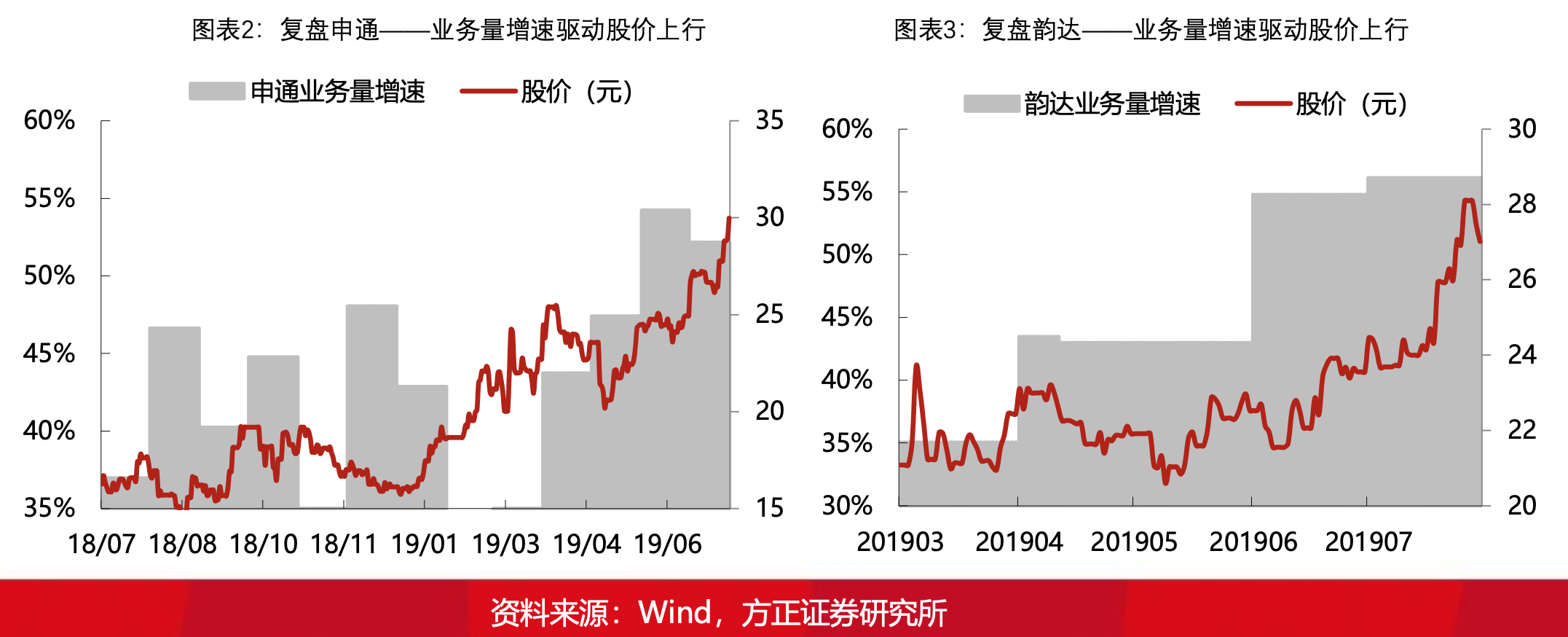

需求周期持續向上是快遞企業歷年業績高增長的核心原因。自電商需求2008年爆發以來,行業高景氣度已維系超12年(業務量12年CAGR39%),而中通、韻達、圓通、申通作為行業高景氣度的直接受益者,2019年其扣非歸母凈利潤較2014年分別提升13.97、5.68、2.06、2.28倍。

具備阿爾法的個股疊加向上的需求周期,帶來極大的想象空間,而個股行情往往伴隨著持續驗證的高業務量增速啟動。

2)影響逐漸弱化

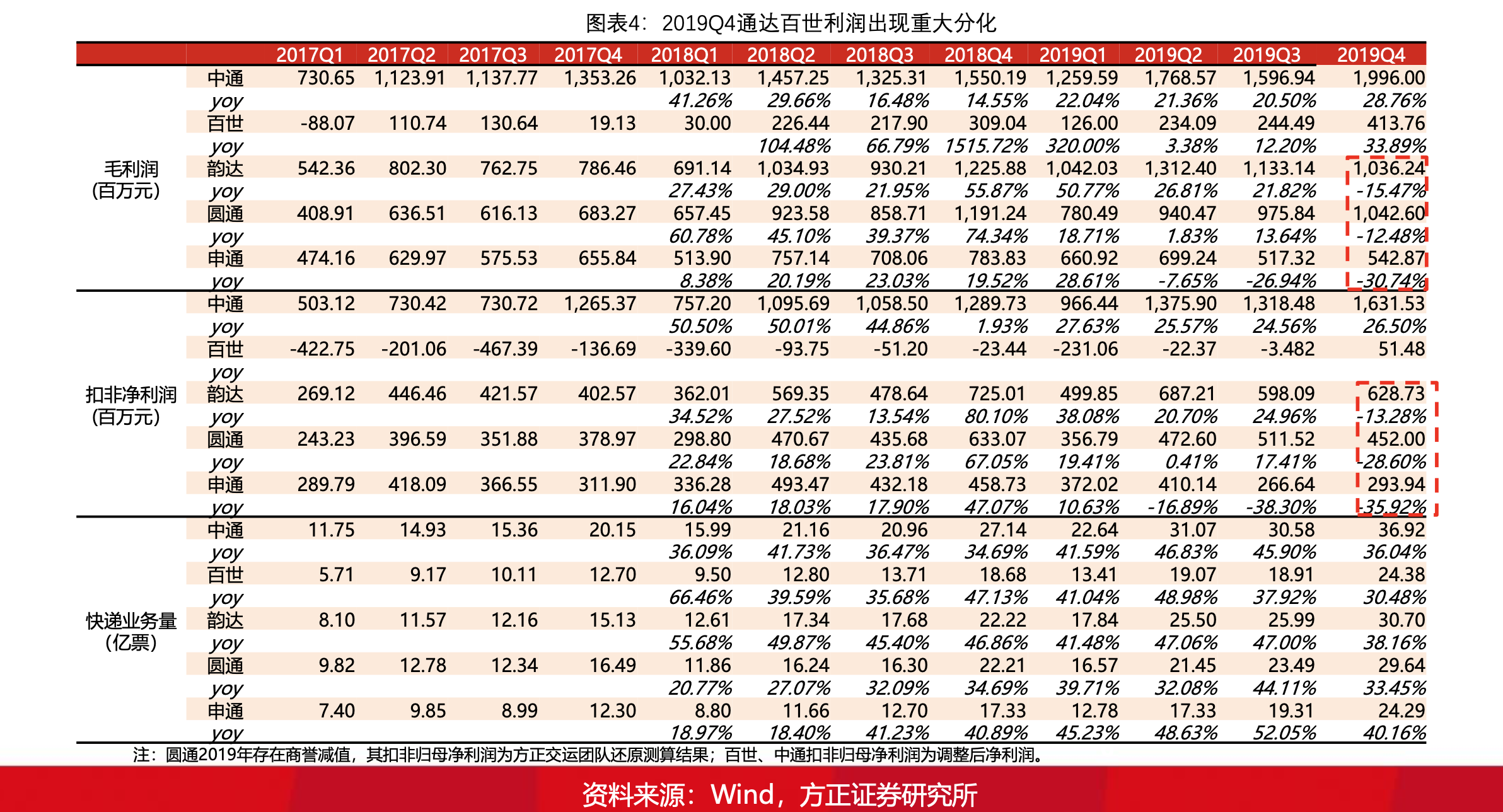

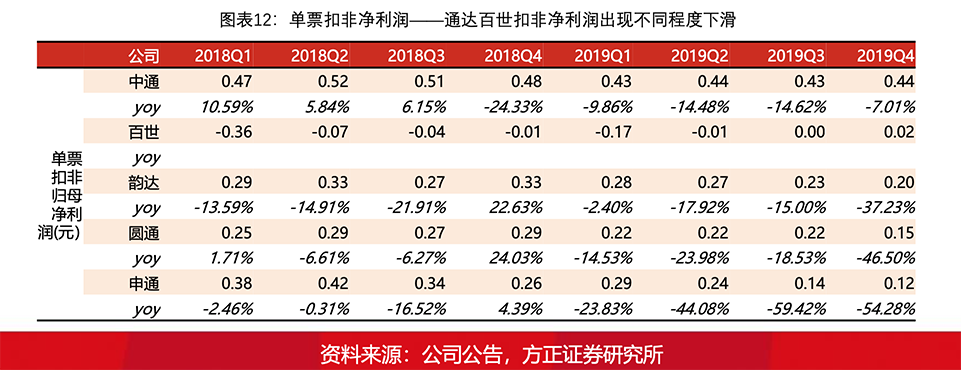

2019年開始,需求周期出現弱化信號。雖然2019行業依然維持高增長(yoy25%),但企業盈利首次分化,2019Q4行業旺季韻達、圓通、申通業績首次同時負增長。

1.3 產能周期

1)周期波動不明顯

加盟制的商業模式決定了中低端快遞企業的產能周期波動并不明顯。一方面,歷史上加盟制快遞整體資產較輕,每年資本開支遠低于直營制企業。另一方面,快遞行業維持高景氣度,業務量的高速增長直接熨平了快遞行業的產能周期。

2)經營杠桿增加,仍不是核心矛盾

隨著加盟制快遞企業資產逐漸加重,其經營杠桿逐漸增加:在行業高景氣度時我們可能難以觀察到產能周期對利潤的影響,一旦景氣度下行,快遞企業所受沖擊會更加明顯。

但當下產能周期并不是影響快遞企業基本面的核心矛盾:產能周期主要影響企業的單票成本,而快遞行業單票成本的控制已經相對成熟,平均以每年10%的速度下降,短期內沒有較大波動的可能。

1.4 競爭周期

1)續強化,定價逐漸脫離成本由格局決定

過去5年,企業盈利能力并未出現明顯下滑:雖然有關快遞價格戰的負面報道近五年來充斥在整個行業,但如果我們觀察頭部企業的盈利能力,價格戰對快遞巨頭的沖擊幾乎都被成本消化掉了,成本決定了快遞企業的盈利能力。

價格戰下的穩盈利是由兩方面原因共同決定的:最本質的原因是,在尾部企業尚未出清之前,優質供給具備稀缺性,頭部企業在價格、服務、時效方面存在多重優勢,行業表面上競爭激烈,但其實頭部企業的優質供給是小于需求的(3年前雙十一爆倉、快遞運營壓力大其實就是供需不平衡的體現),因此中通、韻達等巨頭階段性的擁有成本加成定價的能力。其次,加盟制這種特殊的經營模式能夠將價格壓力部分傳導至加盟商,進一步緩解總部盈利。

而近期業績分化的表象背后,是快遞行業定價模式的變化:短期格局沒有出清信號,產品定價逐漸脫離成本由行業格局決定。

2)單票收入替代單票成本成為影響企業業績的核心因素

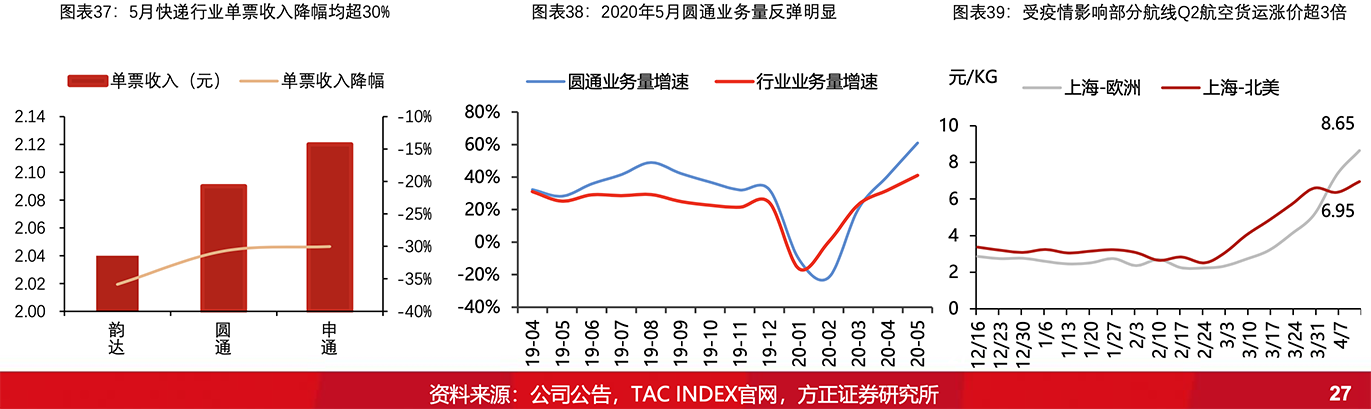

快遞企業單票成本的降幅基本可預期,定價模式變化后,企業單票收入的波動幅度變大,單票收入替代單票成本成為影響企業業績的核心因素。

2019年,通達百世各家的成本降幅在0.1-0.27元的區間內,整體均符合預期,但收入絕對降幅更大(0.19-0.49元區間),單票收入的波動是導致企業業績不及預期的最主要原因。

2、競爭周期:小格局看成本,大格局看商流

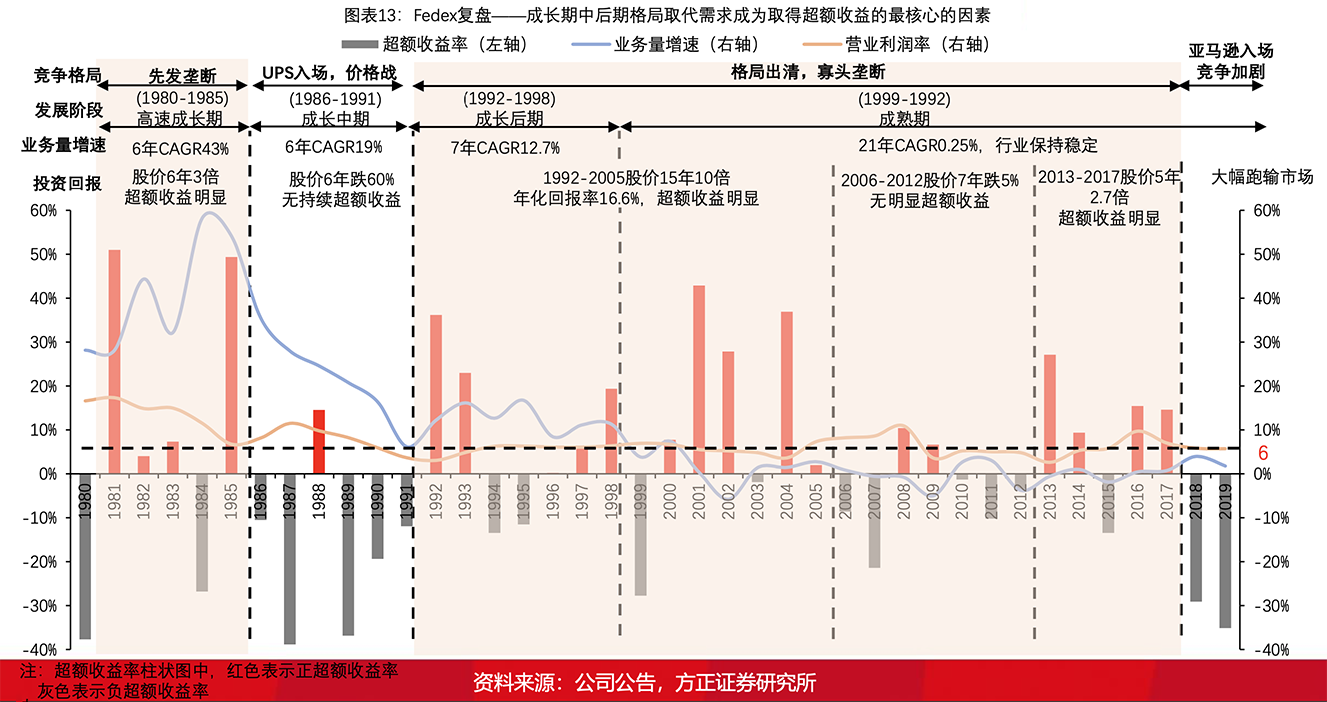

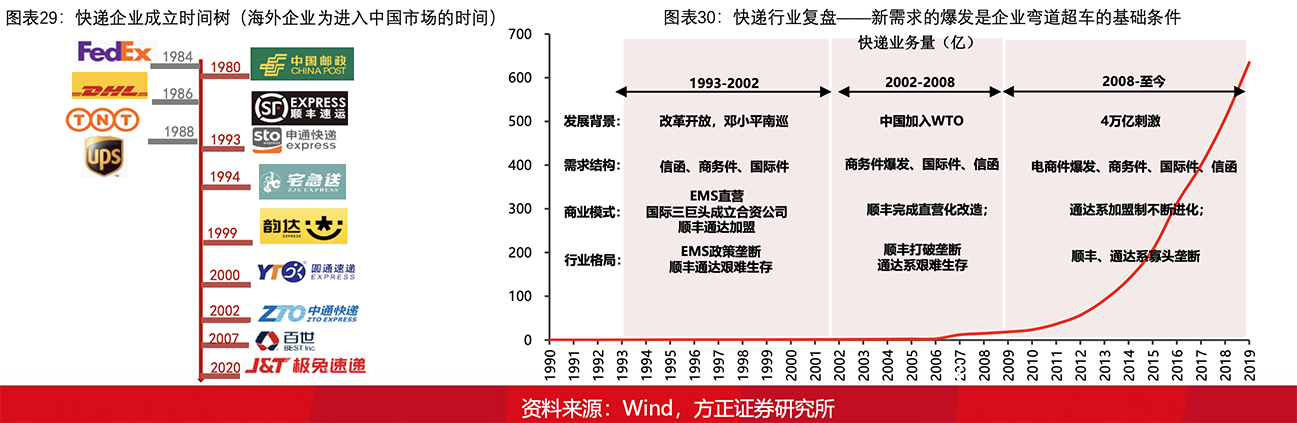

2.1 美國經驗:格局是當前快遞發展取得的超額收益的最核心要素

復盤Fedex50年發展歷史,格局是投資Fedex取得超額收益的最核心要素。

持續取得超額收益的三個階段:

1981-1985年:先發壟斷格局,高速成長期,股價6年3倍

1992-2005年:自然出清寡頭壟斷,成長后期,Ground業務帶來利潤增量,股價15年10倍

2013-2017年:寡頭壟斷,在快運業務價格戰中勝出,盈利能力提升,股價5年2.7倍

投資回報率最低的三個階段:

1986-1991:格局惡化,成長中期新競爭者入場

2006-2012:寡頭壟斷,油價持續大幅上漲,快運業務價格戰激烈導致快運業務持續虧損

2018-2019:收購荷蘭TNT、中美貿易戰、亞馬遜自建物流沖擊

格局是決定企業競爭周期的核心要素,目前我國快遞行業格局發展到了哪個階段?該如何判斷?

2.2 兩個視角看中國快遞企業格局

美國快遞需求以B2B為主,B2C為輔,快遞上游集中度較低,企業自然競爭實現出清。中國快遞行業需求以中低端電商快遞為主,上游電商集中度較高,因此中國快遞行業的發展必須考慮兩個層次的格局變化。

第一個層次的格局為快遞行業內部的格局衍化,遵循市場競爭的原則,企業核心競爭力由成本主導。

第二個層次的格局為電商行業格局,電商與物流是“上半身”與“下半身”的關系,“下半身”怎么走還要依賴于“上半身”的引導。上游電商市值規模大,戰略布局廣,資本實力雄厚,在同質化競爭的快遞行業,有可能成為壓倒駱駝的最后一根稻草。

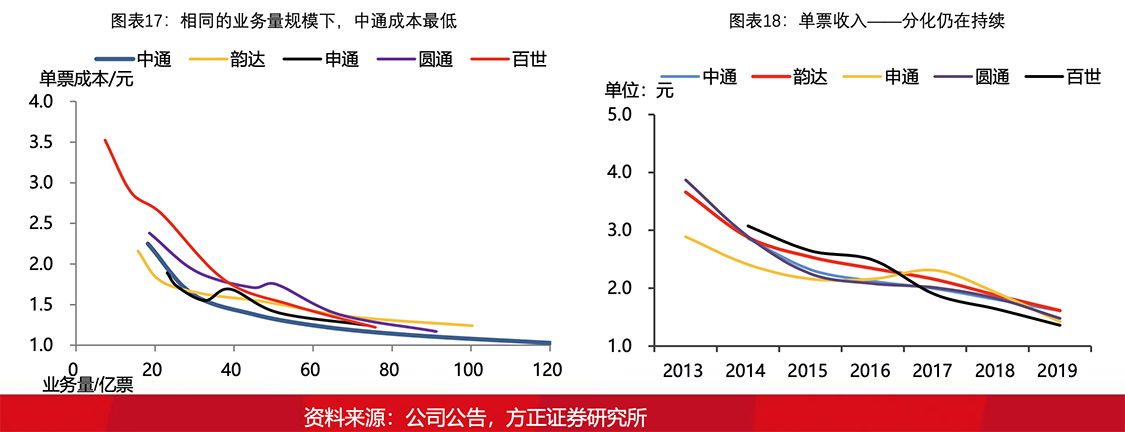

2.3 小格局看成本:價格戰的本質是成本戰,中通領先優勢明顯

價格戰的本質是成本戰。但快遞行業追求的低成本并非是無視時效、服務的低成本,而是低成本下絕對的性價比。這也就意味著,相同的規模下,成本更低的企業效率更高,競爭力更強;相同的成本下,時效服務更好的企業議價能力更強,單票收入更多,受價格戰沖擊越小。

綜合單票收入成本考慮來看,中通領先優勢明顯(單票收入最高,單票成本最低),其次是韻達(單票收入最高,單票成本中等)和圓通(單票收入中等,單票成本次低),申通(單票收入次低,單票成本中等)和百世(單票收入最低,單票成本較低)。

2.3.1 競爭:快遞行業重資產,更重管理

快遞行業重資產,更重管理:雖然投資降成本已經成為行業共識,但相同的投資在不同的激勵模式和管理體系下,降本效果也會拉開差異,快遞行業已經進入以分甚至以厘為單位的成本競爭環境,企業成本的差異正是由管理間的點滴差異匯聚而成的。

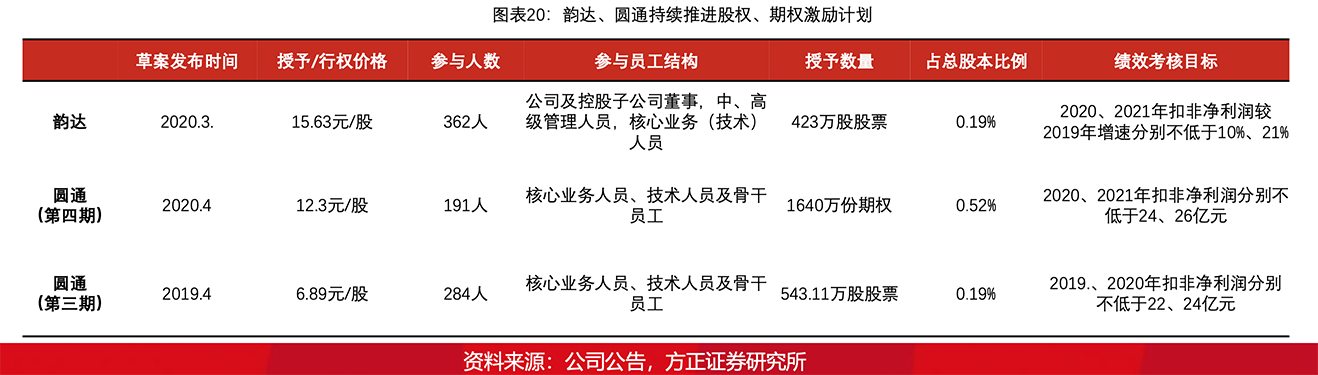

最重要的資產依然是人:目前快遞巨頭均以實現上市,融資渠道豐富,企業產能擴張容易,人才培養難。2019年來我們看到各大快遞企業高管變動較多,快遞行業不僅業務量進入存量競爭時代,人才也進入了存量競爭時代。隨著極兔和眾郵逐漸起網,快遞中高層人才競爭會更加激烈,管理穩定、激勵充沛的團隊其經營穩定性、企業競爭力更強。

2020年韻達、圓通分別推行股權、期權激勵計劃,彰顯其對人才管理的重視程度。其中韻達股權激勵計劃授予數量為423萬股,績效考核目標為2020、2021年扣非凈利潤較2019年增速分別不低于10%、21%。圓通4期期權激勵計劃授予期權1640萬份,考核目標為2020、2021年扣非凈利潤分別不低于24、26億元,對應2020年扣非凈利潤增速56.25%。

2.3.2 競爭:資產越來越重、經營杠桿增加

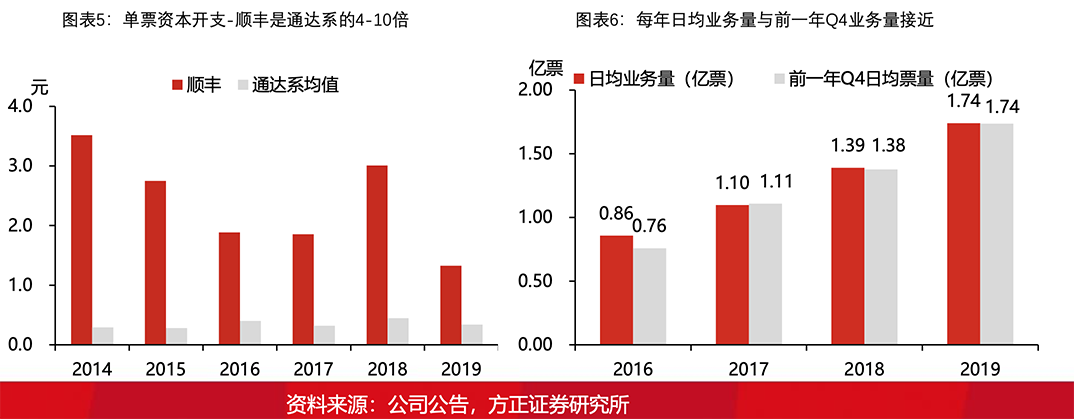

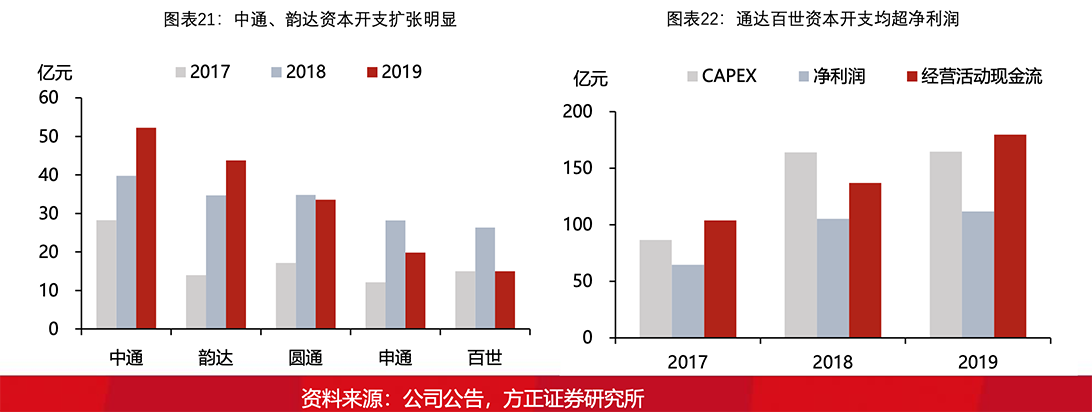

投資規模規模增加,企業間出現分化:2019年全年通達百世資本開支小幅增加至164.5億,分別是當年企業凈利潤和經營活動現金流總額的1.47、0.92倍。分企業看,2019中通、韻達CAPEX增速31%、26%,而圓通、申通、百世CAPEX規模相對收縮。

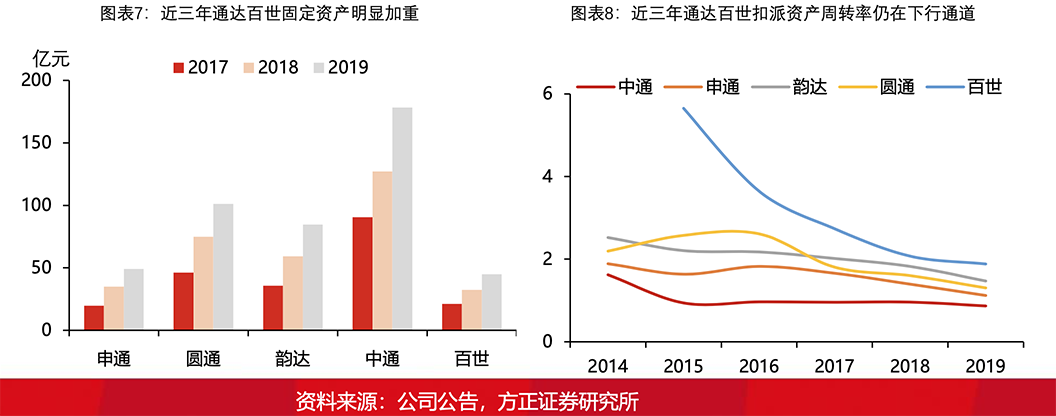

資產越來越重,經營杠桿增加:截止2019年,通達百世非流動資產占總資產比重均超過50%,資產越來越重。一方面重資產有助于提升企業經營管理的穩定性,但另一方面,非流動資產占比的提升也意味著企業經營杠桿增加,對于業務量的敏感性提升,進而加劇價格戰。

2.3.3 中轉 | 買地、買樓、買設備仍是主流

中轉環節,機械設備投入是短期中轉降成本最有效的策略,而土地則是偏向于長期的降本增效策略。

中轉機械設備投資規模:中通>韻達>百世>圓通>申通,但各家明顯都擴大了自動化設備的投入,差異化不明顯,預計2020年各家分揀成本都能進一步下降。

房屋建筑+土地所有權投資規模:中通>圓通>韻達>申通:中通和圓通是最早采取土地儲備擴張策略的企業,儲備了豐富的土地資源。土地屬于不可復制的稀缺資源,是影響快遞行業的重要長期變量,但自有土地轉化成轉運中心需要2-3年的過渡時間,短期對成本影響有限。

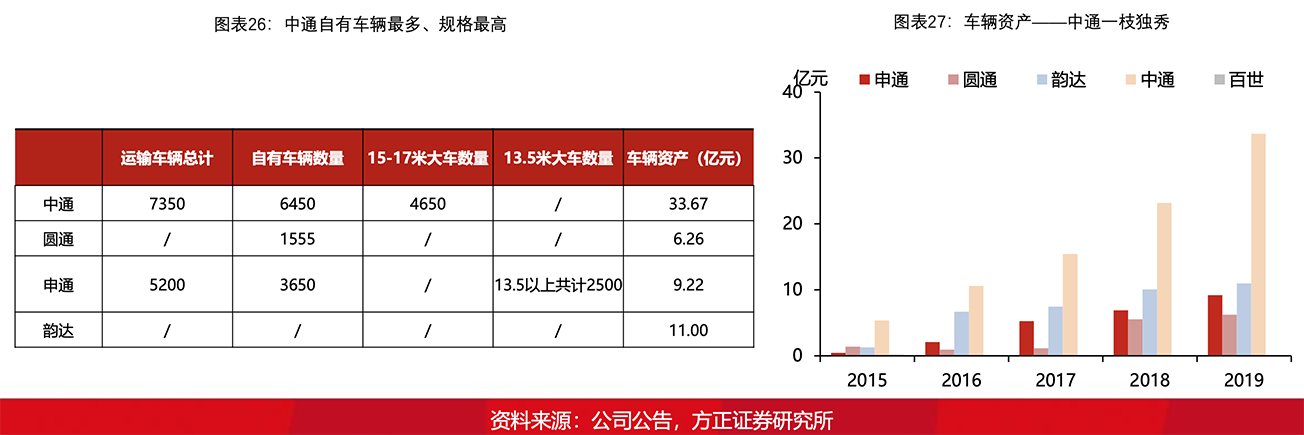

2.3.4 運輸 | 管理分化明顯,中通處于絕對領先地位

與中轉環節各類資產不同,運輸車隊的管理難度更高,企業間的分化也更為明顯,中通處于絕對領先地位。

2019年車輛資產規模:中通>韻達>申通>圓通,但韻達、申通、圓通之間并未形成絕對的分化,差距并不明顯,各家企業運輸成本存在明顯的下降空間。

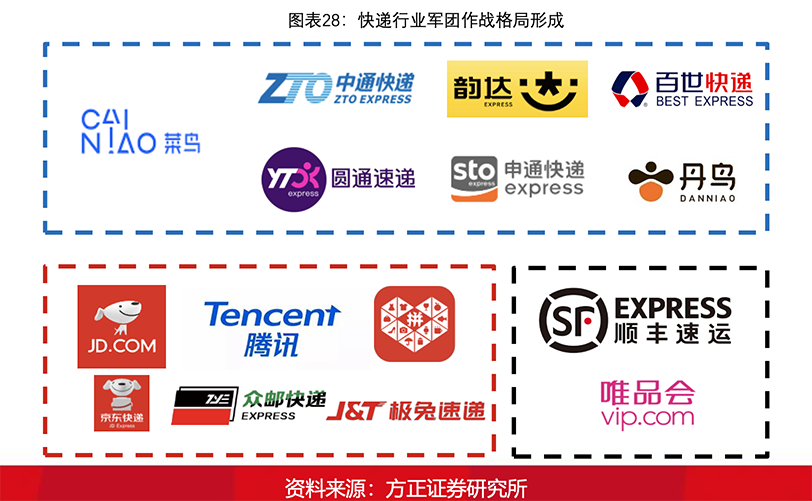

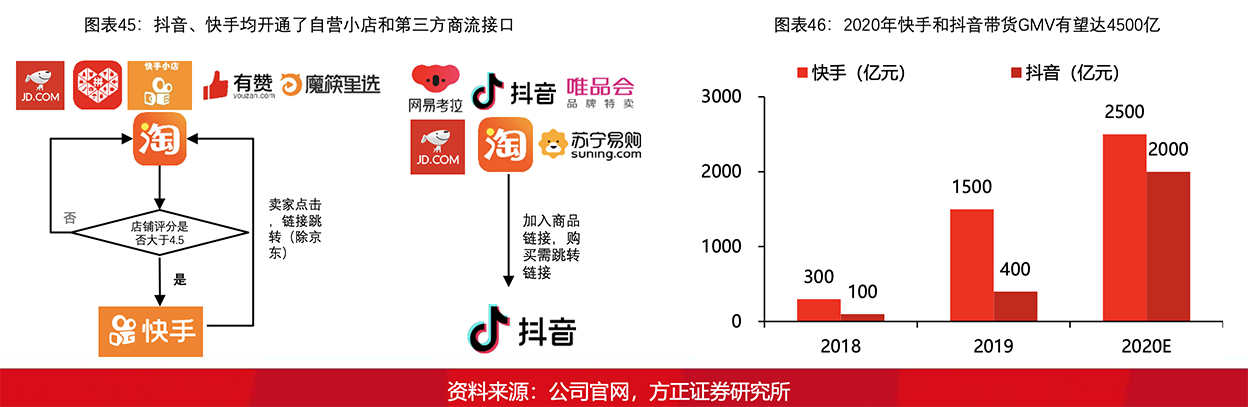

2.4 大格局看商流:軍團式作戰格局初步形成

隨著阿里入股韻達,極兔眾郵起網,順豐唯品會合作,快遞上下游軍團式作戰格局正式形成。

菜鳥系:阿里提供流量,菜鳥作為中高端運力,中通、韻達、圓通、申通、百世作為中低端運力,菜鳥提供倉儲物流和科技支持;

京騰系:拼多多和京東提供流量,京東物流提供中高端運力和倉儲物流,極兔和眾郵提供中低端運力;

順豐系:唯品會提供流量,順豐提供中高端運力。

2.4.1 京騰系:新運力的組建在勢必會對行業造成沖擊

2008年后國內再沒有新成立的快遞公司能進入第一梯隊,極兔和眾郵是運營邏輯上行不通但商業邏輯上必須要去做的事情。雖然我們無法預測京騰系破局的思路,但京騰系運力的組建勢必會在短期內對行業造成沖擊。

運營邏輯行不通:即使一家新的中通也不可能在相同的賽道上擊敗老中通。順豐、通達系的崛起都是天時(新需求釋放)地利(直營制和加盟制恰好適應新需求特點)人和(團隊多年拼搏)的結果。目前行業需求側并無重大變化,極兔和眾郵在商業模式和運營體系上和通達系沒有質的區別,突破難度極大。

商業邏輯必須做:京騰系不可能長期將中低端運力交給競爭對手投資的企業去做。極兔和眾郵是京騰系在中低端賽道的第一次嘗試,但絕不是最后一次。

2.4.2 阿里系:菜鳥將加快行業整合的步伐

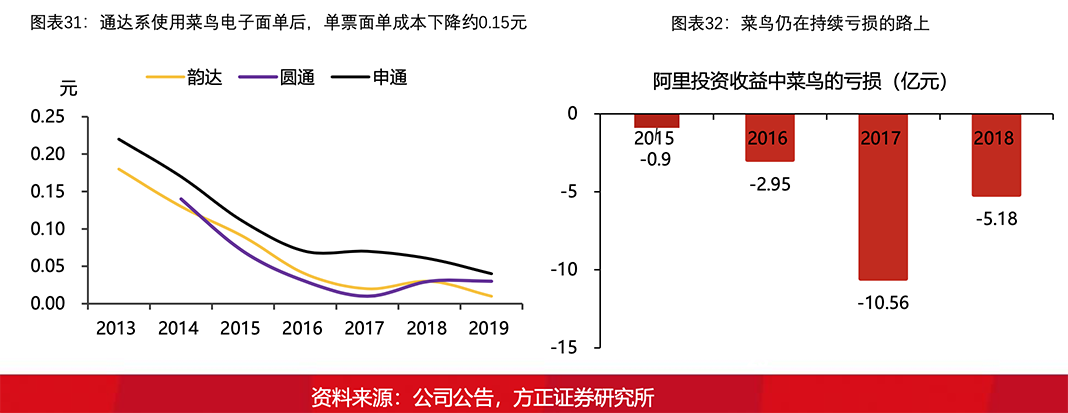

“專門利人,毫不利己”的菜鳥具備很強的利他性。在拼多多崛起之前,阿里在中低端電商市場維系一家獨大的局面,菜鳥通過科技賦能通達系不斷提升其經營效率,降低其運營成本,進而強化淘寶在電商賽道的競爭力。僅電子面單一項,近年來就幫助通達系節約成本100億以上,同時菜鳥自身卻一直保持虧損狀態,目前尚未實現盈利。

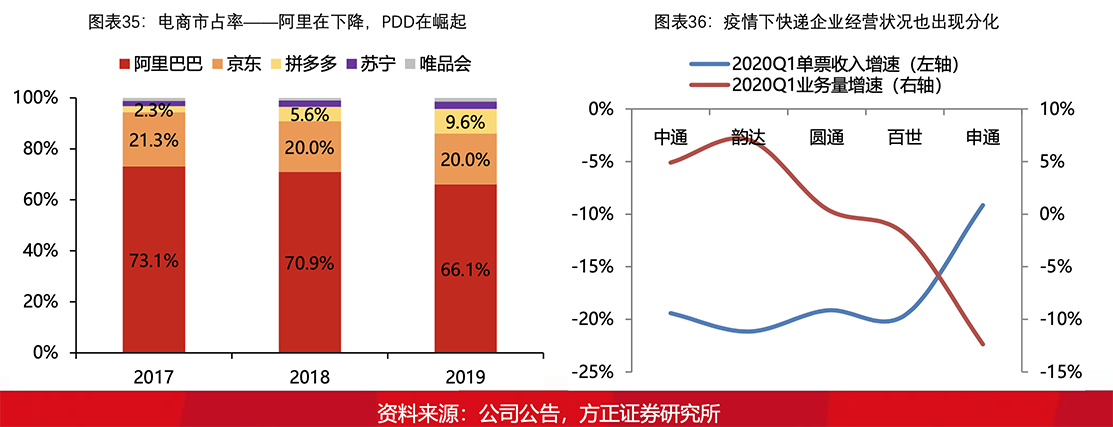

菜鳥將加快行業整合的步伐。隨著電商行業格局的轉變,PDD和網絡帶貨貢獻越來越多的行業增量,菜鳥辛苦扶持的通達系越來越多的服務阿里的競爭對手。截至2019年,PDD訂單包裹量197億票,考慮到PDD和淘寶的GMV增速差異,PDD有可能在2022年包裹量超過淘系,因此2020-2021年是菜鳥加快整合、提升盈利進程的窗口期。

2.4.3 順豐系:中高端電商件新賽道紅利釋放,對中低端賽道沖擊有限

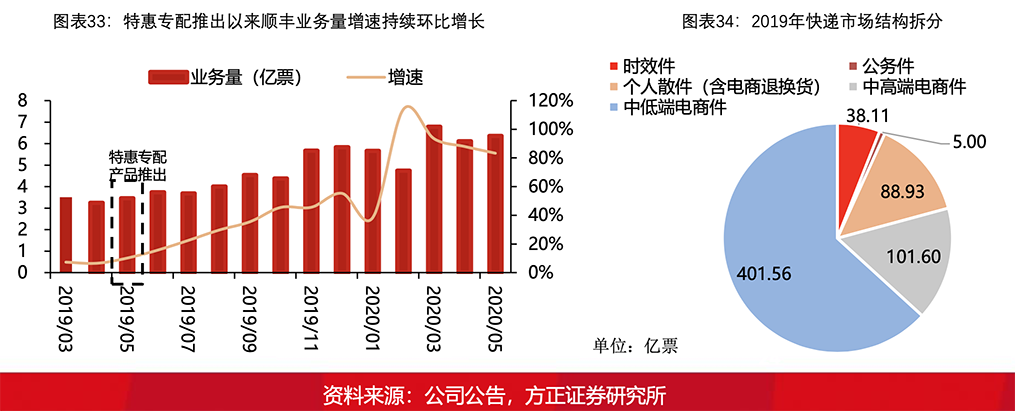

順豐“特惠專配”產品開辟了中高端電商件的新賽道。此前快遞行業沒有專門針對中高端電商件賽道的產品出現,需求處于長期被抑制的狀態,而順豐特惠專配產品平均定價在5-7元,恰好成為該賽道的引爆點。目前中高端電商件賽道仍處于紅利釋放期,維系高速增長狀態。

對中低端賽道沖擊有限,“通達百世”所處的賽道定價區間為2-3.5元,與中高端電商件賽道仍有2元以上的價格差異。考慮到中高端電商件賽道的市場規模在100億票左右,規模相對較少,短期對中低端賽道沖擊有限。

2.4 總結:商流將成為決定快遞行業格局的重要力量

長周期看快遞行業,成本效率必然是決定企業能否突圍的最核心因素。但行業出清的困境在于,同質化的商業模式和學習能力極強的競爭對手導致企業間難以拉開質的差距。目前只有中通憑借同建共享的特殊體制實現了絕對的領先優勢。

企業自然出清相對緩慢的情況下,外力將逐漸成為影響行業格局的重要力量,商流將潛移默化的改變快遞行業格局。

綜合看快遞行業格局,我們認為中國快遞更接近1988年的美國快遞,一方面需求增速旺盛,小格局已經相對清晰,但另一方面競爭周期啟動,價格戰仍在持續,格局存在不確定性。

“看不清”的情況下該如何看待快遞行業的投資機會?

3、投資建議:擁抱確定性和安全邊際,到2025年市值尚有一倍空間

3.1 “看不清”業績,不妨關注邊際變化

“看不清業績”,尋找需求周期向上的機會:價格戰疊加疫情影響,快遞行業的單票收入、單票成本短期內都屬于難以預測的狀態。競爭高壓下,5月6日高速公路恢復收費后,企業能否漲價仍需打個問號。所以短期看快遞行業,應該尋找既受益于行業高景氣度,短期又有邊際向好變化,業績確定性最強的企業,盡量避免業績不確定性帶來的風險。

3.2 “看不清”格局,不妨把握安全邊際

“看不清格局”:格局決定企業的盈利中樞,在企業格局和盈利尚未穩定之前,應當把握足夠的安全邊際。

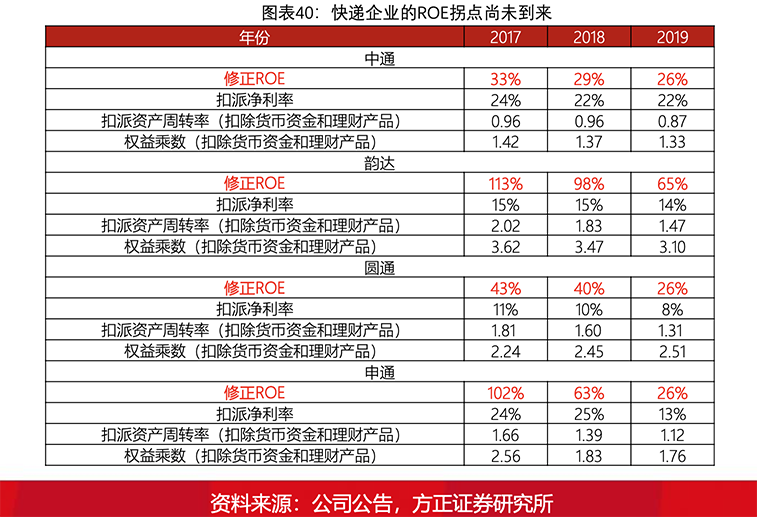

加盟制快遞企業資產仍在由輕向重的轉變過程中,其資產結構尚未達到成熟狀態,這也意味著行業ROE尚未達到穩態,資產周轉率和凈利率的拐點尚未到來。

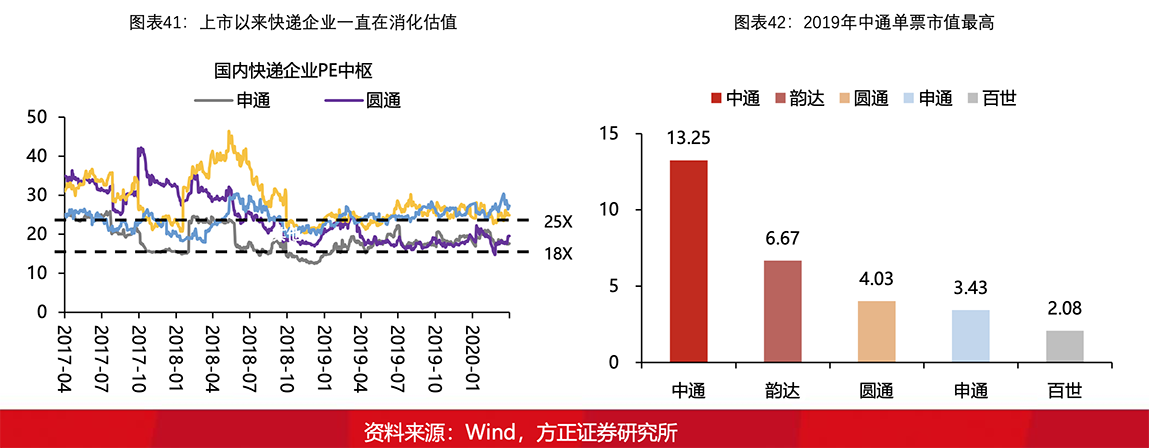

增量競爭向存量競爭轉變,新估值中樞可能會出現。2019Q4業績分化,是快遞行業跨入新格局的體現,增量競爭格局變為存量競爭。歷史上由于“通達系”利潤增速相對穩定,行業估值中樞更多依賴于格局指標(市占率、業務量增速);但新格局下,行業價格戰風險增加,業績增速差異分化,企業盈利將成為決定行業估值中樞的重要因素。疫情之下,企業盈利無法真實反應企業真實的經營情況,估值中樞仍維持去年水平,此時需把握好安全邊際,警惕疫情過后估值中樞下移的風險。

3.3 “看不清”未來,不妨守住企業內在價值

“看不清” 未來,不妨守住內在價值。價格戰的力度我們無法預期,但企業長期價值的底線我們可以嘗試去把握。加盟制快遞企業的長邏輯,其量價都有想象空間,量的增長主要受益于電商需求的大發展,價的增長則源于總部和加盟商兩方面。

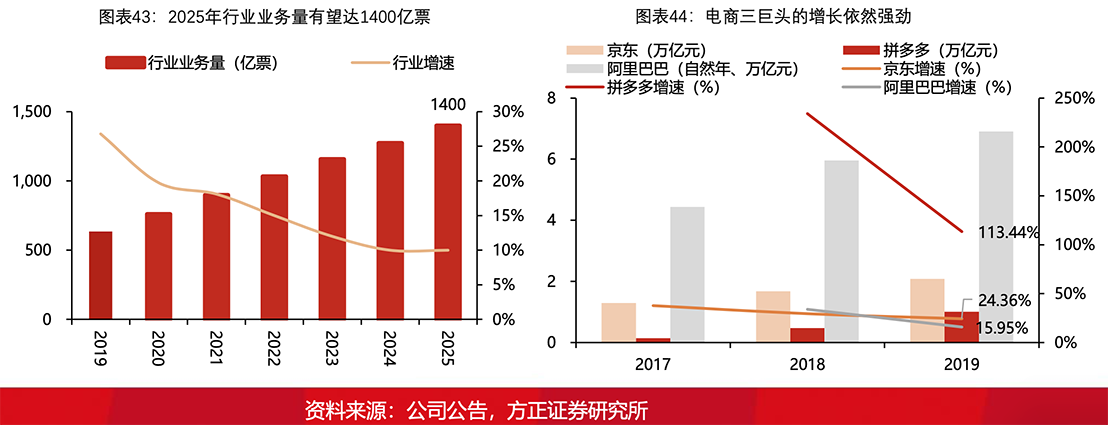

量的判斷:2025年全行業1400億票,對應2020-2025CAGR14%。

物流需求是實體經濟派生出來的,快遞行業大發展的隱藏邏輯是中國電商行業的大發展,更是中國經濟的大發展。目前新興電商企業增長依然強勁,快遞行業量的增長是最具確定性的預測指標。

新的增量已經出現,2020年“網紅帶貨”有望貢獻45億包裹增量,貢獻行業額外7%的增速,如果該需求高增長趨勢維持,行業中高速增長中樞有望延續2-3年。

抖音、快手帶貨是近兩年才興起的電商需求,歷經2年的消費習慣養成后,2020年在“疫情”背景下爆發式增長。從總量規模上看,我們預計2020年僅抖音、快手帶貨GMV就有望達4500億,按件均GMV50元算,貢獻包裹90億件。考慮到帶貨模式有兩種:短視頻平臺導流至電商平臺的消費模式和短視頻平臺自建網店的模式,假設短視頻自建網店在2020年貢獻的GMV占比為50%,則2020年“網紅帶貨”有望貢獻45億包裹增量,貢獻行業額外7%的增速。

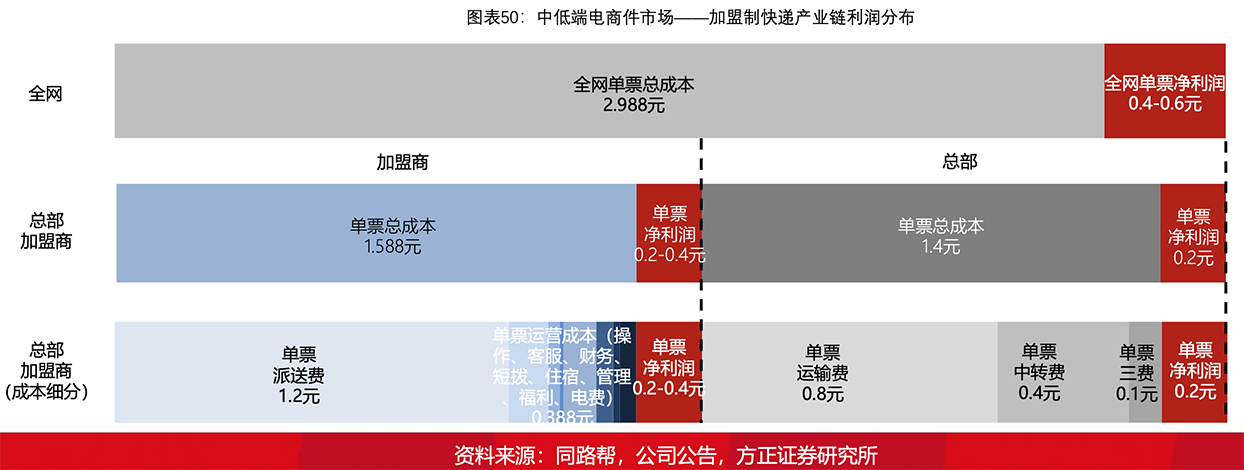

價的判斷:行業進一步出清的背景下,未來總部單票利潤能達到2毛,龍頭甚至可以達到3毛,單票利潤由以下三部分構成:

①采用成本加成的方法倒推總部單票利潤,2025年單票成本1元的背景下,總部單票利潤能達到1.17元。

②隨著總部與加盟商利益再平衡后,加盟商能給總部額外貢獻1毛錢的單票利潤。

③假設①、②為行業平均水平,龍頭議價能力更強、同時有望享受到稅收減免等政策,單票利潤有望達到3毛。

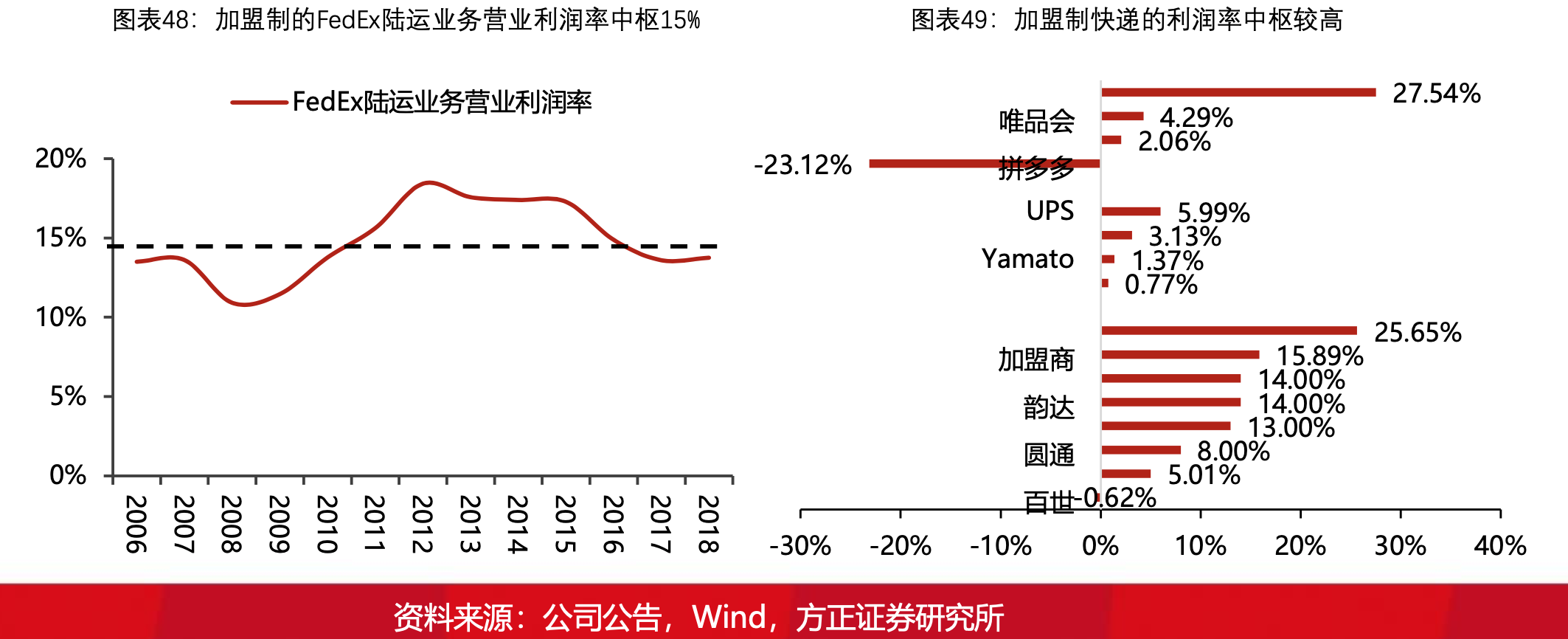

3.3.1 判斷①:中國加盟制快遞的利潤率超過美國,成熟期單票利潤超1毛

相同的商業模式,中國快遞行業的規模效應是美國難以企及的。2019年中通121億票的業務量,這一數量與全美2018年的快遞包裹數量相同,中國快遞行業擁有著美國難以企及的規模效應優勢。

假設2025年中低端快遞格局出清,規模效應更強的中國快遞企業其利潤率理應超過美國,考慮到FedEx加盟制陸運業務的營業利潤率中樞為15%左右,那極度保守情況下中國中低端快遞龍頭凈利率也能達到10%的水平。采用成本加成的方法倒推總部單票利潤,2025年單票成本1元的背景下,總部單票利潤能達到1.17元。

3.3.2 判斷②:未來加盟商能給總部額外貢獻1毛錢的單票利潤

互聯網行業為我們判斷加盟商的盈利情況提供了很好的研究案例:PDD雖然是持續虧損的,但PDD商戶一定大多是盈利的。盈利多少對于總部來講是戰略問題,對于快遞加盟商而言,卻是生存問題。

我們認為加盟商作為直面價格戰的載體,比總部承擔更大的經營風險從而獲取超額的風險補償。當行業格局改善后,其經營風險下降,加盟商能夠接受更穩定但同時也更低的盈利水平,而此時總部將收獲勝利的果實,每票額外獲得1毛錢的收益。

3.3.3 長期價值判斷:保守估計2025年中低端TOP3市值可達5670億元

考慮兩種情景,保守假設決定行業的安全邊際,積極假設決定行業的向上空間。

保守假設:2025年快遞行業格局和TOP3市占率假設,2025年行業前三名市值空間分別為3150億、1400億、1120億,而截至2020年6月22日,中低端快遞TOP3(中通、韻達、圓通)市值為3150億,對應當前市值每年的預期回報率12.47%。考慮另外兩種場景,預期回報率15%、18%的要求下,對應TOP3市值分別為2763億、2429億,即分別對應當前市值向下13%、23%,具備一定安全邊際。

積極假設:2025年快遞行業格局和TOP3市占率假設,2025年行業前三名市值空間分別為5022億、2990億、1754億,而截至2020年6月22日,中低端快遞TOP3(中通、韻達、圓通)市值為3150億,對應當前市值每年的預期回報率25.39%。考慮另外兩種場景,預期回報率20%、22%的要求下,對應TOP3市值分別為3925億、3613億,即分別對應當前市值向上25%、15%。

中國快遞行業格局未定,我們無法判斷行業出清的過程中價格戰會發酵至什么程度,但企業的長期價值是由行業屬性和企業管理共同決定的,不會隨價格戰的加劇而出現過多的波動。

保守、積極假設下,快遞企業TOP3未來5年預期回報率分別為12%,25%,已經初具性價比。雖然行業中期存在較大波動的風險,但偏離企業實際價值的波動正是長周期布局的良機,長期堅定看好中國中低端快遞行業的發展潛力和投資回報。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58