工業搬運車輛應用領域廣泛,是物料搬運設備中的主力軍。隨著中國經濟快速發展,大部分物料搬運已經脫離了原始的人工搬運,取而代之的是以叉車為主的機械化搬運。

統計數據顯示,叉車需求與物流費用正相關。當前中國的物流發展仍有很大空間,社會物流費用較長時間內仍將繼續增長。從單位物流費用對應的叉車保有數量、叉車需求彈性和勞動力成本角度,業界普遍認為中國叉車市場需求有望持續增長。

黃金十年

2002~2011年,中國工業車輛行業經歷了10年快速發展期,叉車市場保有量達150萬臺左右。特別是“十一五”期間,我國非機動工業車輛制造企業逐步取得世界80%的制造份額,2009年中國躍升為世界第一大工業車輛生產國和銷售市場。在2009~2011年,具有一定實力的國內工業車輛生產企業開始進行集裝箱正面吊等港口設備、大噸位叉車、電動叉車、倉儲叉車等技術含量高、自主品牌空缺的新產品的研發和生產,逐漸從低端市場成功進入中端市場。

經過幾年快速發展,國內多數工業車輛生產企業已經完成了擴大產能的工作。目前我國具有一定生產規模的機動工業車輛生產企業有50家左右(不包括正準備進入工業車輛領域的新企業)。據中國工程機械工業協會工業車輛分會統計,截止到2011年,我國機動工業車輛行業年銷量超過5萬臺的企業有2家,1萬~5萬臺的5家,5000~1萬臺的6家,3000~5000臺的12家,1000~3000臺的7家。

2012

從2013年上半年的市場增長情況來看,跟我們去年年底的預測基本相符,增幅在5%~10%之間,國內和國際訂單需求有所好轉,整體表現出市場需求趨于平穩的形勢。上半年總銷量16.7萬臺(含出口),比去年同期增長了9%,其中國內市場銷量12.4萬臺,增長6.35%,出口增長約為16%。如果下半年不出現大的變化,今年市場情況應該能與2011年的最好水平持平甚至略有一些增長。

行業格局變化

事實上,從2008年金融危機以來,國內工業車輛的行業格局就已經開始發生了變化,具體表現在:

(1)隨著市場需求穩定增長和物流業在國民經濟發展中的地位越來越重要,工業車輛行業發展較快,競爭進一步加劇。

(2)新進入者增加,其中不乏龍工、柳工、山推、比亞迪、奇瑞等知名工程機械企業和汽車生產企業。同時,江浙和安徽地區一些企業利用當地的叉車配套企業相對集中的優勢,開始涉足叉車行業。

(3)以合力、杭叉等為代表的本土叉車品牌擴大規模。金融危機后,合力、杭叉紛紛加強自身企業建設。其中,合力通過收購寧波力達涉足倉儲車業務,建立陜西寶雞、湖南衡陽和遼寧盤錦生產基地等做法,基本完成了在中國市場的戰略布局。杭叉則加強與世界知名工業車輛生產商的合作,其臨安新工廠的產能達到8萬臺,成為目前世界單廠規模最大的叉車制造基地。不僅是擴大規模,這些企業還加強自主研發,開發一些新技術和新車型,并在產品質量、銷售網絡、服務等幾大關鍵領域開展了大量工作。作為行業中的骨干企業,目前合力、杭叉兩家企業的市場占有率總和基本能達到45%左右,并且在世界工業車輛領域的排名逐年提升。

(4)外資叉車品牌市場占有率逐漸下降。隨著中國叉車市場體量的增大,外資品牌的市場占有率不增反降,這也是近年來國內叉車行業競爭格局的一個明顯變化。在2005年前后,外資叉車品牌在中國市場的占有率非常高,約為30%。到了2008~2009年下降到16%,目前已降至14%。究其原因,主要是在中國市場外資叉車品牌基本上都是專注于高端產品,而國內叉車企業逐漸從低端產品向中端、高端發展,部分產品替代了一些外資品牌尤其是日韓品牌的產品。

但同時我們也注意到:以林德、豐田、海斯特等為代表的外資叉車品牌越來越重視中國市場,開始調整戰略,全面出擊。一方面,他們推出一些針對中國市場需求特點的車型(以內燃車為主),從Made In China轉向Made For China;另一方面,部分企業通過收購打出多品牌策略,快速進軍經濟型叉車領域,力求獲得更大的市場份額。

面對以上變化,叉車生產企業應該認真思考自身的定位和今后的發展方向。一些企業幾年前就已經采取了相應的調整,因此才有了今天較好的發展和市場地位。

機遇與挑戰

2011年7月至2013年2月,國內工業車輛市場需求調整較為充分,叉車月度銷量同比下降態勢延續了一年半的時間,隨著市場積累的需求逐步釋放,今年3~6月,國內叉車銷量同比增幅由負轉正,總體情況較為樂觀。

就目前叉車行業的發展機遇而言,可以概括為以下幾個方面:

首先,我國物流業仍處于發展初期,國家政策的支持為倉儲物流行業提供了前所未有的發展機遇和更大發展空間。在物流業發展的同時,受到用工成本上升、人口老齡化等因素影響,機械化代替人工作業已經成為一個明顯趨勢,也在一定程度上帶動了對工業車輛的需求。

其次,“十八大”報告首次提出全面建成小康社會的同步發展新指標,這無疑將帶動全國的經濟發展和建設,進而為工業車輛帶來更大的市場空間。可以預見2020年以前,工業車輛行業的增長應該能保證在一個穩定的數字。

第三,電子商務的發展開始改變人們的購買習慣和消費模式,為了實現全國范圍內的物流配送,物流中心建設也將帶動對倉儲類叉車的需求。

在挑戰方面,現階段國內工業車輛行業的競爭已經達到白熱化的程度,具體表現在:參與企業眾多,競爭手段單一,整個行業的利潤水平偏低,供應鏈管理能力不高。之所以出現這樣的局面,并非國內叉車企業沒有設計、生產更高端車型的能力,而是跟國內市場的消費理念和購買習慣有很大關系,一方面當前叉車市場仍處于低端消費的需求模式中,另一方面購買習慣造成了人為的價格競爭環境。這也制約了一些企業提升產品質量和技術水平的積極性,并造成整個行業產業鏈上的惡性循環,主機、配套件和代理商的整體水平提升緩慢。

既然市場存在這些挑戰,企業就應當正確面對。長遠來看,中國叉車市場將逐步走向成熟,隨著應用企業經濟實力和消費理念的提升,必然會走出價格決定市場的誤區,選擇質量更高、性能更佳、服務更好的設備。對此,工業車輛制造企業不應安于現狀,而是要明確自己的定位,培養自身優勢,走差異化競爭道路。同時,應把眼光放長遠,結合國家經濟發展和政策導向,找準市場需求進行技術研發和能力儲備。

緊跟趨勢實現升級

目前,國內工業車輛行業的發展趨勢主要表現在:物流業效率提升、機器代替人工、西部開發、城市化進程等利好因素將帶動工業車輛的市場需求量;低碳環保、倉儲業發展使得電動叉車比例會逐年提高;隨著國內用戶對叉車的使用環境、產品性能等要求不斷提升,國內生產企業提高技術含量、調整產品結構勢在必行。

值得關注的是,改善環境的需求日益迫切,將對工業車輛行業帶來重要影響。2011年11月9日,國務院常務會議討論通過了《“十二五”控制溫室氣體排放工作方案》,明確了我國控制溫室氣體排放的總體要求和重點任務。會議要求,各地區、各部門要按照“十二五”規劃綱要提出的到2015年單位國內生產總值二氧化碳排放比2010年下降17%的目標要求,把積極應對氣候變化作為經濟社會發展的重大戰略,作為加快轉變經濟發展方式、調整經濟結構和推進新的產業革命的重大機遇,落實各項任務。

2013年7月1日,北京市正式實施《非道路機械用柴油機排氣污染物限值及測量方法》(DB11/185-2013)和《在用非道路柴油機械煙度排放限值及測量方法》(DB11/184-2013)。這兩項地方標準的實施對象將包括工程機械、農業機械和園林機械三大類中使用柴油的機械,如挖掘機、裝載機、推土機、壓路機和叉車等。標準規定了新生產和在用非道路機械的排放限值與測試方法,其中對新生產的非道路機械分為兩個階段實施:2013年7月1日實施北京第三階段(相當于歐洲3號A階段),2015年1月1日實施北京第四階段(相當于歐洲3號B階段)。該類標準的出臺會在一定程度上提高企業對內燃叉車的選擇標準和謹慎程度。

對此,工業車輛企業需要對內燃叉車產品進行更新換代,用更高的環保標準和節能環保技術替代低排放標準技術。同時,在配套件方面也要有更新,以跟上政策的調整,生產更適合于未來市場需要的產品。

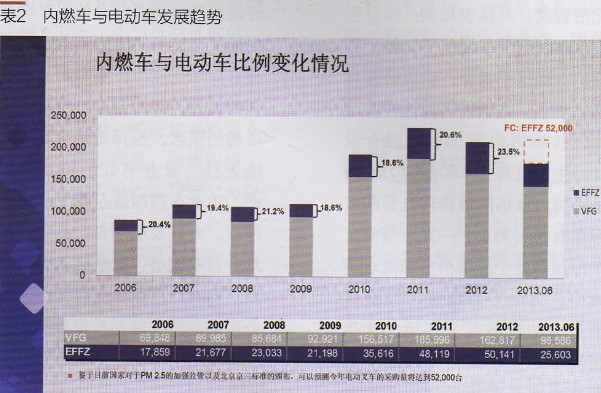

此外,電動叉車需求上升將是大勢所趨。目前中國內燃叉車和電動叉車的比例為80%:20%,而在歐美等發達國家,這一比例則正好相反。發展電動叉車,既順應全球工業車輛總體趨勢,又符合節能減排的長遠政策,同時還是叉車企業實現產業結構調整、發展方式轉變的重要途徑。

有關數據顯示,自

不難看出,現階段中國工業車輛行業發展的熱點已經開始向電動叉車、高效節能環保型叉車、倉儲叉車等方向發展。相關企業應據此確立中長期發展目標,全面提升包括技術、產品、銷售、服務等在內的綜合競爭實力。先行一步的企業可能會獲得更大的發展機遇,如,很多老牌工業車輛生產企業在經歷了前幾年市場的爆發式增長后,紛紛增加產能、擴大銷售網絡、提升管理能力,行動起來獲得發展先機。而行動較慢、沒有明確目標定位、產品缺乏特色的企業則很可能會被淘汰。特別是對于新進入工業車輛行業的企業而言,無疑存在品牌、銷售渠道、服務網絡等方面的多項短板,如果不盡快解決這些問題,企業將很難取得長遠發展。所以,現在的行業情況就是強者更強,如果沒有一些獨特能力,將很難在市場上有較好的成就。

最后要強調的是定位。中國工業車輛企業要走出多年的同質化競爭只有一個途徑,就是明確自己的定位,走差異化發展道路,強化自己的核心產品、核心優勢,進而從混亂的市場競爭中脫穎而出。這也是中國工業車輛行業今后發展必然經歷的過程。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58