中國醫藥電商市場發展研報

來源:艾瑞咨詢

| 2015-11-02 14:35

一、中國醫藥電商發展環境

1. 經濟環境:醫藥流通行業持續增長,呈緩中趨穩態勢

艾瑞統計數據顯示,中國醫藥流通行業2014年銷售總額達到15021億,較2013年的13036億增長15個百分點,2015年上半年銷售總額為8410億元,比上年同期增長12.4%,增幅回落1.7個百分點。中國醫藥流通行業整體保持持續增長,但受國家宏觀經濟環境影響,總體運行呈現緩中趨穩的態勢。

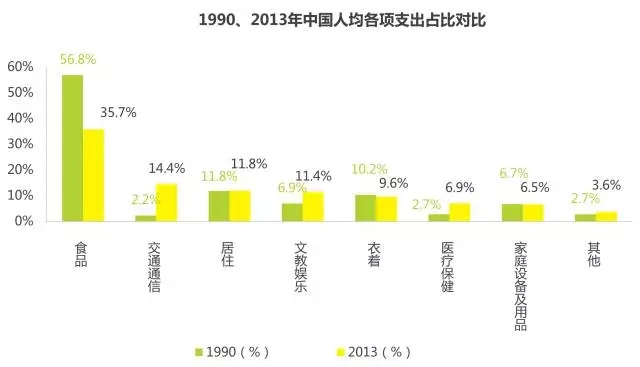

2. 社會環境:醫療支出不斷增長,醫療健康重視度提高

3. 醫藥電商交易:需申請牌照,牌照要求因類型略有差異

根據國家食品藥品監督管理總局規定,中國醫藥電商牌照分為三種:第三方交易服務平臺(A證)、與其他企業進行藥品交易(B證)、向個人消費者提供藥品(C證)。在牌照審核中,除資質、基礎場所、設施、設備等必要條件外,對不同企業類型另有要求,例如,服務企業需具有計算機專業技術人員、B2B需設立管理機構、自營式B2C需依法設立藥品連鎖零售企業、平臺式B2C需取得互聯網增值電信業務經營許可證等條件。

4. 醫藥電商物流配送:滿足GSP認證要求

由于藥品的特殊性,醫藥電商除了有牌照要求外,國家對藥品的配送環節也提出了相應的要求,整個物流環節都必須符合國家《藥品經營質量管理規范》(GSP)的規定。GSP對藥品購銷渠道、倉儲溫濕度控制、冷鏈管理和藥品運輸等硬件設備,以及人員資質和配備等軟件都進行了詳細的規定,以保證在售藥品的質量安全。

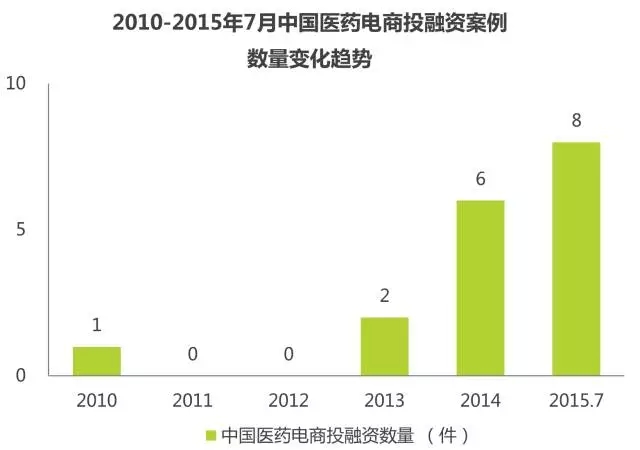

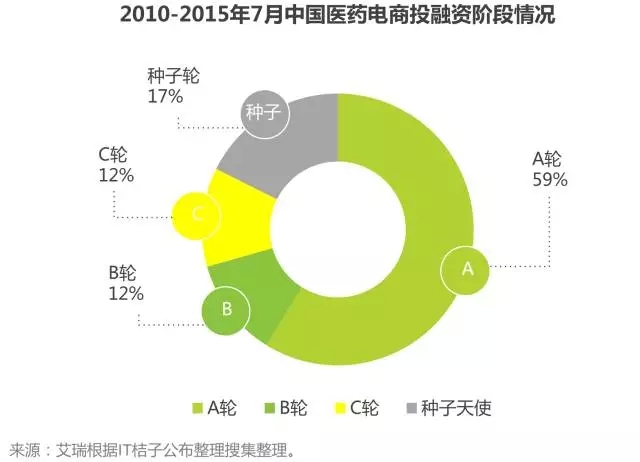

5. 投融資:醫藥電商參與者不斷增多,且主要集中在發展早期

6. 發展環境利好,模式探索成功后行業將迎爆發式增長

在當前政策利好、資本關注的大環境下,除了醫藥電商B2B及醫藥電商B2C模式外,醫藥O2O服務、鏈合問診平臺對接醫藥環節等新商業模式已開始初期探索,待成熟模式探索成功,行業將迎爆發式增長。

二、中國醫藥電商發展現狀

1. 醫藥電商參與者數量眾多,市場競爭加劇

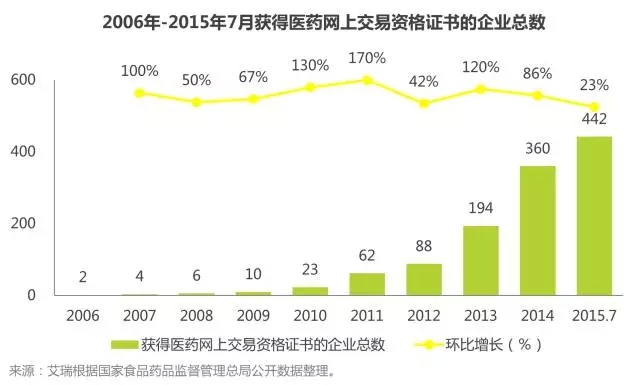

從2005年京衛大藥房獲得第一張醫藥電商牌照到2010年,6年間獲得交易資格證書的企業數增加到23家,網上藥店增加到10家,中國醫藥電商發展緩慢。

2011年6月天貓醫藥館試水(2012年2月正式上線),2011年9月,開心人網上藥店單月銷售額突破400萬元,為當時醫藥電商單月最高銷售額,成為行業標桿,中國醫藥電商行業發展正式進入快車道。

截止到2015年7月,我國獲得醫藥網上交易資格證書的企業為442家,網上藥店329家,現階段獲得網上交易資格證書的企業和中國網上藥店數量不斷增加,在經過初期的快速增長后,現階段增速放緩,目前行業內參與者眾多,市場競爭加劇。

2. 中國醫藥電商產業鏈圖譜

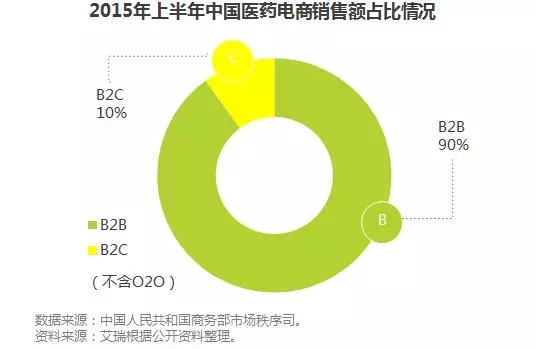

3. B2B是中國醫藥電商交易主體,且受國家調控影響巨大

4. B2B是中國醫藥電商交易主體,且受國家調控影響巨大

艾瑞統計數據顯示,中國醫藥電商B2C市場規模從2009年開始呈爆發式增長,到2012年增速逐漸放緩,并呈平穩增長趨勢,2015年中國醫藥電商B2C市場規模預計達160.6億,年增長58.9%。

2015年醫藥電商交易額增長率將接近60%,增速高于網絡購物市場整體增速(40%左右),艾瑞分析認為,其原因有:(1)醫藥電商市場規模小,且處方藥網售暫未開放,增長空間大,因此增長較快速;(2)醫藥企業大力推動。線上零售渠道進一步拓展,O2O服務也加快發展進程;(3)用戶網購習慣已較為成熟,對于網購醫藥產品的接受度逐步提高,且隨著人們生活水平的不斷提高,用戶在健康方面的關注度增加,也會帶動醫藥電商的發展。

而從發展趨勢來看,2015年醫藥電商增速相較于發展初期有所下滑,艾瑞分析認為其主要原因有:(1)醫保控費日趨嚴格,加之基層醫療機構用藥水平持續提升和藥品零加成政策的推廣,在短期內擠占零售藥品市場空間,醫藥零售增長率或將繼續走低,醫藥電商將受到影響;(2)由于醫藥電商企業數量高速增長,競爭日益加劇,同時企業經營成本不斷上升等原因,使得各醫藥電商交易空間收窄,增幅回落;(3)從已有醫藥電商銷售結構來看,非處方藥和器械等醫藥市場規模已經達到比較高的水平,增速下滑是必然趨勢。

5. PC端流量相對集中,在整體網購用戶中購藥市場有待挖掘

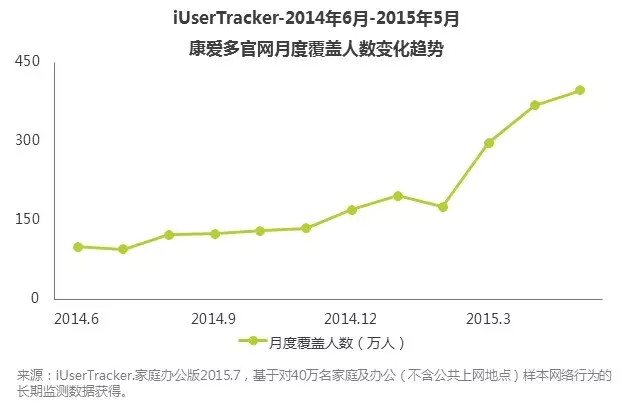

從PC端月度覆蓋人數來看,中國垂直醫藥電商B2C月度覆蓋人數在100萬以上的企業有健客網、健一網、康愛多和壹藥網,在100萬以下的有康德樂大藥房、好藥師、藥房網等企業。

從整體上看,醫藥電商企業的流量相對來說比較集中,月度活躍用戶在百萬級以上的企業數量較少,大部分企業流量相對較低且流量差距不大。醫藥電商企業的用戶流量與整體近4億的網購用戶規模比,用戶量級依然較小,線上醫藥消費市場仍有較大發展空間。

6. 天貓平臺醫藥電商企業集中度較低,競爭相對激烈

從天貓醫藥館8月銷售數據來看,共有8家旗艦店銷售額超過1000萬元,占天貓醫藥館總銷售額31.7%。其中,銷售額超2000萬元的企業,分別有康愛多、百秀、健一網和七樂康。從整體上看,天貓醫藥館入駐的醫藥電商旗艦店數量較多,整個市場集中度相對較低,行業競爭相對激烈。

7. B2C三大主要渠道,移動App轉化率最高

8. 中國醫藥電商O2O行業發展特征洞察

· 運營方式差異化

· 盈利模式多樣

· 服務內容創新

三、中國醫藥電商典型案例

1、九州通醫藥網

· 垂直B2B交易平臺

· 背靠最大民營“藥批”,龐大數據庫是優勢

企業現狀:九州通醫藥電子商務交易平臺在銷產品主要分為西藥、中藥、醫療器械、計生用品和其他生活產品五大類,銷售板塊包括活動專區、展銷會、九州特供和熱賣推薦四大板塊,主要提供醫藥批發B2B服務。背靠國內最大民營“藥批”九州通醫藥集團,龐大的數據庫成為強勁競爭優勢。2014年,九州通醫藥網銷售額達到15億元,同比增長28%。

商業模式:(1)會員服務,以會員費的形式收取費用,為會員提供推廣及信息相關服務;(2)展示類網絡廣告,包括橫幅推廣、產品展臺等服務;(3)展會業務收入:包括實體展會與線上展會,以參展費的形式收取費用,為客戶提供交易平臺服務。

· 電商業務穩速增長,B2C部分占比增加

艾瑞統計數據顯示,2014年九州通醫藥集團電商業務交易額18.11億,年增長31.8%,其中中B2B部分九州通醫藥網交易額為15億,年增長28%;B2C部分好藥師交易額為3.11億,年增長52%。在醫藥電商業務整體穩步增長的情況下,B2C部分占比增加,但B2B仍是九州通醫藥集團核心業務。

艾瑞分析認為,隨著互聯網藥品交易政策逐步放開,大量資本進入醫藥電商行業,同時九州通等大型資本企業加速發力,搶占B2B和B2C醫藥電商市場先機。

2. 天貓醫藥館

· 目前中國醫藥電商最大的綜合B2C交易平臺

· 交易額持續增長,增速較快

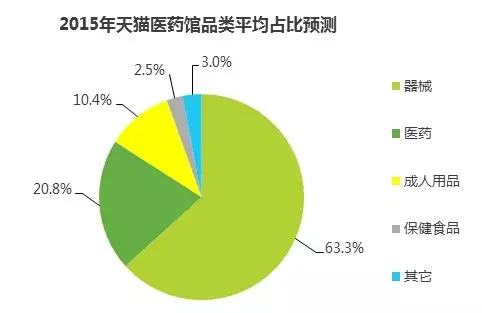

企業現狀:目前,天貓醫藥館已取得《互聯網藥品信息服務資格證》,截止到2015年6月底,314家獲得網上藥店牌照的企業中,有194家在天貓醫藥館開設有官方旗艦店,占比達61.98%。醫療器械、OTC藥品、計生用品、保健用品、醫療服務為天貓醫藥館主要銷售品類。

盈利模式:(1)傭金收入。作為平臺,天貓醫藥館提供一個交易市場,買家和賣家可以在這個平臺上交易,交易成功之后,向賣家收取一定比例的傭金。(2)廣告營銷收入。為賣家提供提高產品曝光的營銷工具,包括定價廣告、競價廣告、展示計劃等,從而獲得廣告收入。

艾瑞統計數據顯示,2015年天貓醫藥館交易額將達到62.2億元,年增長70%,增長速度較快。

· 五大品類受節日影響明顯,醫療器械占比逾半

艾瑞統計數據顯示,五大品類銷售趨勢受節日影響明顯,在品類銷售結構占比中,醫療器械占比逾半,醫藥和成人用品緊隨其后。

艾瑞分析認為,隨著互聯網智能終端的不斷普及,和人民健康意識的提高,醫療器械中血壓儀等小型智能器械使用范圍不斷擴大,刺激了醫療器械的交易。此外,醫療器械相對于其它品類單價明顯偏高,也是其占比大的原因之一。

3. 好藥師

· 發展初期,強強聯合京東逐鹿市場

· 重點發力O2O,移動端攜手風口企業創新合作

企業現狀:目前,好藥師已入駐1號店、亞馬遜、易訊網、當當網等國內主流電商平臺,同時與京東、天貓建立了長期穩定的良好合作關系。現階段B2C銷售和O2O服務是其核心業務,企業分京東旗艦店、天貓旗艦店、官方網站和O2O四個業務模塊。依靠九州通醫藥集團線下1.7萬家藥店基礎(自營+合作),好藥師快速推進“線上線下聯動式用藥”的醫藥O2O服務,充分利用九州通全國物流體系以及現有的藥店客戶資源,實現線上到線下的“藥急送”服務。

業務發展:(1)平臺布局以京東為主,多元化發展;(2)2014年發力官網建設;(3)移動端剛起步,與移動醫療風口企業合作,14年與春雨合作藥品植入,15年聯手平安好醫生共建藥房;(4)與賽柏藍進行微商合作,好藥師是藥品提供方、配送方,賽柏藍提供企業資源和用戶資源。

4. 康愛多

· B2C官網+網購平臺+移動端布局

· 擬申新三板,發展增速大

企業現狀:借由互聯網發展紅利,深耕微信、微商城、康愛多掌上藥店,探索醫藥電商新模式。同時與天貓建立了長期穩定的良好合作關系,天貓旗艦店在銷產品種類主要包括醫療器械、計生用品、日常醫藥和隱形眼鏡四大類。2015年6月23日,康愛多宣布擬申請新三板掛牌,或將成為國內首登資本市場的醫藥電商企業。

商業模式:(1)銷售價差,商家通過控制品類銷售價格來賺取差價,從中獲得利潤。(2)從商家抽成,買家和賣家通過康愛多提供的平臺進行交易,交易成功之后,向買家收取一定比例的交易抽成。(3)廣告營銷收入,為賣家提供提高產品曝光,從而獲得收入。

四、中國醫藥電商趨勢展望

1. 醫保個人賬戶線上支付開放,將一定程度促進醫藥電商發展

2. 處方藥政策或將放開,醫藥電商進新階段

3. 整合資源,進行全渠道經營

4. 醫藥O2O服務模式補充現有購藥環節服務形態,滿足即時需求

醫藥電商雖然能夠解決用戶選擇與購買的便利性,但很難滿足用戶的即時需求,O2O服務模式的出現,可以解決醫藥需求的及時性問題,目前立足于社區即時送藥服務的醫藥O2O/移動醫藥電商App的O2O服務逐漸受到關注,并成為傳統線下購藥或者醫藥B2C購藥環節的有力補充。

5. 整合大數據,實現智慧醫療

從醫藥電商看,醫藥電商擁抱大數據是勢在必行:

(1)用戶層面:大數據可以積累用戶的醫療及醫藥消費信息,基于此建立相應的個人健康檔案,定期向用戶合理地推薦改善健康的藥品,從而提升個人的健康水平。

(2)醫藥電商和藥店層面:隨著處方藥網售的開閘,醫藥電商與大數據結合,一方面能夠實現處方藥網售的可追溯、政府的可監管,另一方面也能通過對大數據的分析制定線上營銷及線下活動方案。

(3)醫療服務平臺層面:醫藥行業在藥品服務過程中積累了數量龐大復雜的客戶群數據,如日常銷售數據、醫患溝通數據、病人病歷數據等。通過對這些數據的應用,醫院等醫療服務平臺可以把握消費者需求,與消費者建立良性互動,并可提供個性化的智慧醫療服務。

(4)醫藥企業層面:通過醫藥電商和醫療平臺的數據積累,將獲取健康數據、藥品的流向、銷量信息等的數據,根據顧客需求變化,實現個性化藥品研發、更換商品種類和數量,實現智慧生產和藥品管理。

【聲明】物流產品網轉載本文目的在于傳遞信息,并不代表贊同其觀點或對真實性負責,物流產品網倡導尊重與保護知識產權。如發現文章存在版權問題,煩請聯系小編電話:010-82387008,我們將及時進行處理。