報告要點

關于盈利能力的思考:為何快遞>零擔?

美國快遞行業2014年平均毛利率為12.1%約為零擔行業同期平均毛利率的2倍。我們認為造成這種差異的原因有兩點:1) 快遞行業的高市場集中度使得其能夠享有更高毛利率;2) 快遞行業先天比零擔行業更具標準化的屬性,因而信息技術的引入帶來的生產效率提升更明顯。而構成快遞行業高市場集中度的壁壘有二:其一,快遞行業的高時效性決定其需要龐大機隊提供速度保障;其二,快遞行業的“門到門”與“2C”端的屬性,要求其擁有比零擔行業更為廣而密的網點布局。

關于ODFL高利潤率的思考:客戶需求為本,服務質量為綱

借助先進的信息技術和獨特的客戶體驗,美國主流零擔企業ODFL不僅獲得了超越行業平均的利潤率,甚至獲得了超越快遞行業的利潤率。對國內的零擔企業來說,這是非常好的行業典范——1)公司在IT網絡和基礎設施的研發投入占營業收入的1%左右,遠超同行的0.2%-0.3%,從而實現貨物的全程可追溯。2)全程自有運力的保障使得ODFL的貨損率始終保持全行業最低水平(0.47%,低于行業平均水平60%以上)。3)基于客戶需求出發提供個性化的定制產品,為公司提供了豐厚利潤。

關于中國零擔行業的思考:集約化是必然趨勢,資本積累是前提

成為零擔巨頭的前提條件是實現大量資本積累,目前主要途徑有兩點:一是德邦式的高端服務產品提供,用零擔內生力量發展零擔;二是中鐵物流式的快遞倉儲等反哺零擔,以生態平臺拉動零擔業務增長。通過國內外橫向對比,我們判斷未來我國零擔行業將通過集約化的整合方式大概率形成一超多強的格局,其演化路徑有兩條:一是假輿馬者,即零擔巨頭通過“類加盟”形式補充自營網點;二是聯盟天下,即區域型(專線)零擔公司通過聯盟、平臺形式突破自身發展瓶頸。

總結與反思:不積跬步無以至千里,欲速則不達

最近有關零擔行業爭論的熱點頗多,例如“區域零擔,專線零擔聯盟是否可行?”,“直營與加盟孰優孰劣?”“輕重資產模式之爭?”而我們認為,當下零擔行業最迫切需要做的是研究如何圍繞用戶需求來提高零擔運輸品質。正所謂“不積跬步無以至千里”,零擔產品基礎運營品質始終是企業發展的基石。

報告正文

引言

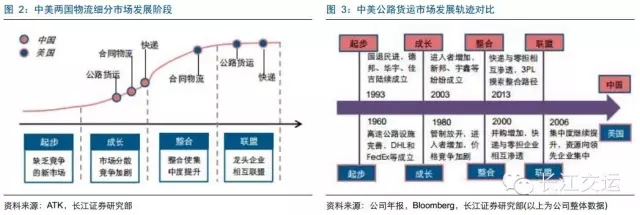

在我們的上一篇深度報告《大而美,輕致優,擁抱互聯網物流》中,對比分析了零擔運輸及整車運輸這兩個公路貨運市場的細分子行業。而在這篇報告中,我們通過以下三方面對比思考:1. 快遞與零擔的行業間對比;2. 美國零擔企業的橫向對比;3. 中國零擔企業的縱向對比,尋找中國零擔企業做大做強可能的實現路徑。

引言30kg的界限劃分出怎樣不同的兩個行業

零擔貨物根據中國汽車運輸管理部門制定的《公路汽車貨物運輸規則》規定:一次托運的貨物,其重量不足3噸者為零擔貨物。快遞根據交通運輸部2013年1月頒布的《快遞市場管理辦法》規定:快遞是指在承諾的實現內快速完成的寄遞活動。寄遞,是指將信件、包裹、印刷品等物品。一般而言,我們可以將30kg作為區分零擔貨物與快遞貨物的分界點。

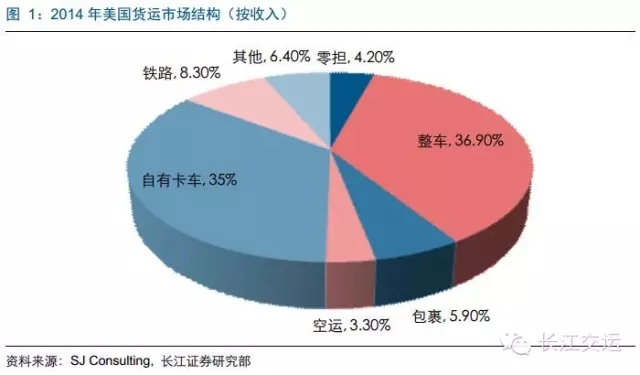

我們簡單了解下美國貨運市場的收入結構。在2014年,零擔運輸占貨運市場總收入的4.2%,而快遞包裹運輸占據市場的5.9%,二者均屬于貨運市場的細分子行業。

關于盈利能力的思考:為何快遞>零擔?

問題的提出:

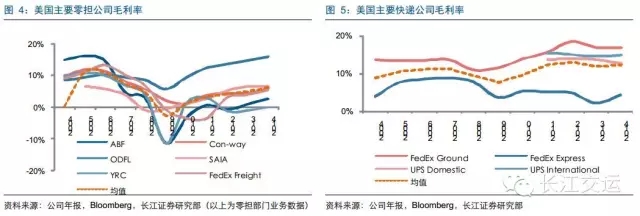

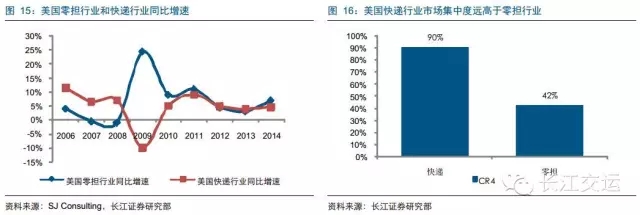

我們對比了美國零擔運輸和快遞行業近3年的毛利率指標,發現美國零擔運輸行業的毛利率分別為4.04%,4.82%和6.08%,而快遞行業的毛利率分別為12.9%,11.7%和12.1%。零擔運輸行業的平均毛利率僅為快遞行業的一半!

我們選取美國前10大零擔上市公司的平均毛利率作為零擔運輸行業的參考毛利率。

由于美國快遞市場呈現雙寡頭壟斷格局,FedEx和UPS兩家占有美國大部分快遞市場份額,因此我們選取這兩家公司快遞業務的平均毛利率作為快遞行業的參考毛利率。

為什么僅僅貨物質量上的不同,造就兩個細分子行業毛利率如此懸殊?在美國,零擔貨物的定義為150磅-10000磅,主要對應的是制造業和零售業產品。而快遞包裹主要對應的零售業產品以及信函,商業印刷品等高附加值商品。

通過分析和對比,我們得出的結論是:

一方面,因為機隊投入和網點高密度這兩個原因,導致了快遞行業的進入壁壘顯著高于零擔行業。而更高的進入壁壘帶來更高的行業集中度,更高的集中度可以帶來更高的利潤率。

另一方面,快遞行業較零擔行業更易借助自動分揀系統等現代化的技術手段,提升周轉效率,這意味著對人力更少的依賴,從而使得快遞行業擁有更高的毛利率。

快遞行業壁壘更高之一:機隊投入帶來的門檻

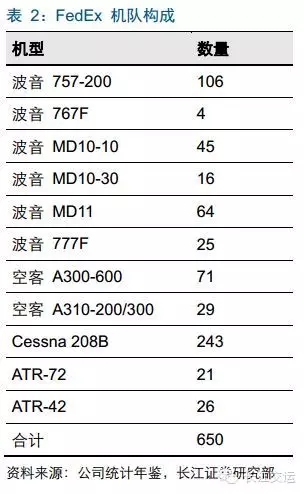

快遞行業的高時效性決定其需要龐大機隊提供速度保障。盡管快遞運輸最終需要依靠地面運力資源完成,但是快遞運輸的時效性嚴重依賴于航空資源。把持美國快遞市場近80%的FedEx和UPS擁有世界上最大的全貨運飛機機隊,截止2014年底,FedEx和UPS自有/包機的飛機數量分別為650架和648架。強大的航空資源保證了FedEx和UPS在北美乃至全球范圍內提供高時效的快遞業務。其每年在維護和購置機隊方面的開支要超過地面運輸車輛,FedEx的機隊維護支出在2011年甚至超過年度總支出的55%。

而零擔運輸企業的資本支出規模則遠遠小于快遞行業,甚至遠不及快遞企業的十分之一。由于零擔運輸僅依靠貨車運力便可實現,尤其是美國道路貨運放松管制之后,其進入門檻進一步降低。

相對于依靠廉價的陸路運輸資源開展業務的零擔行業,昂貴的機隊維護費用與壟斷的航空資源構筑起快遞行業的高進入壁壘,造就了快遞和零擔兩個看似雷同但實則差異顯著屬性的行業。

快遞行業壁壘更高之二:網點高密度抬升進入門檻

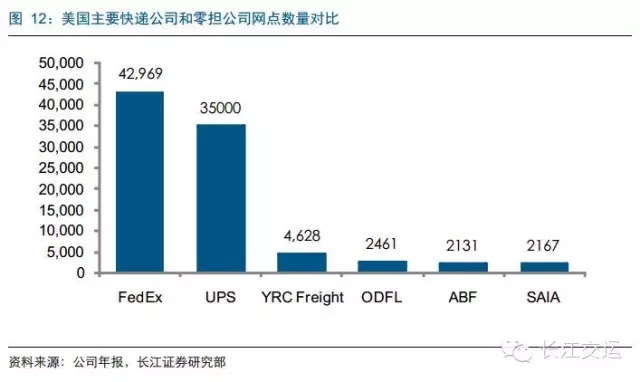

“門到門”運輸決定快遞網點密度更高。快遞行業主要是提供“門到門”運輸,零擔行業主要是“站到站”運輸,因此快遞行業要完成“最后一公里”的運輸,網點分布勢必要求比零擔行業更加密集。

“2C端”決定了快遞網點覆蓋度更廣。由于快遞貨物主要是B2C,而零擔貨物主要是B2B,其客戶分布決定快遞貨物的時效性要求高于零擔貨物。所以要實現高時效的上門取貨和上門配送,快遞行業注定要在更廣的區域內布局網點,其網點分布范圍也遠遠大于零擔運輸網點。

市場集中力決定盈利能力

高壁壘提高市場集中度,寡頭市場盈利豐厚。快遞業昂貴的機隊運力投入與廣密的網點布局構筑了較高的行業進入壁壘,因此奠定了如今美國快遞業雙寡頭壟斷格局的基礎。而更高的市場集中度使得快遞行業具備更強的盈利能力。

美國快遞行業市場集中度很高,形成雙寡頭壟斷格局。UPS,FedEx兩大巨頭占據美國快遞市場80%的份額。雙方產品定位略有差異性,UPS主攻陸運件,FedEx主打空運件,故在各自領域均可享受較高毛利。美國零擔運輸行業CR4,CR10分別為41%和72%,且前10大零擔公司實力相近。同時受美國近幾年宏觀經濟低迷的直接影響,零擔行業增速緩慢,更加劇了行業內競爭,產品的低價競爭,進一步擠壓了行業利潤。

信息技術決定生產效率

貨物的屬性決定生產效率提升瓶頸,高效率兌現高毛利。快遞貨物標準統一,零擔貨物規格迥異,因此快遞行業較零擔行業更易借助自動分揀系統等現代化的技術手段,迅速提升運輸系統整體的處理能力(周轉效率)。高效的處理能力,現代化的技術手段意味著對人力更少的依賴,這使得快遞行業擁有更高的毛利率。

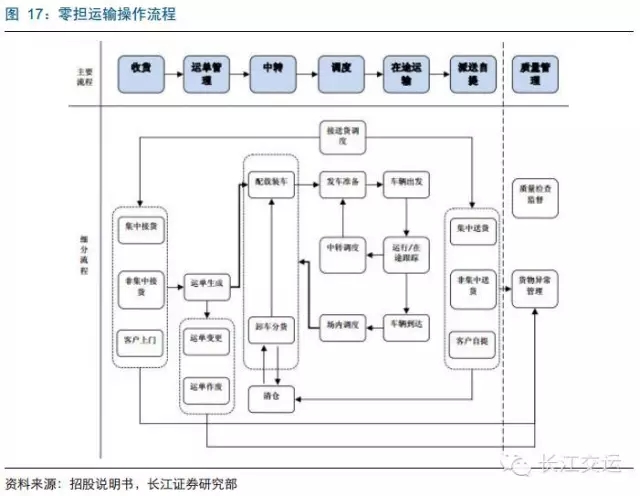

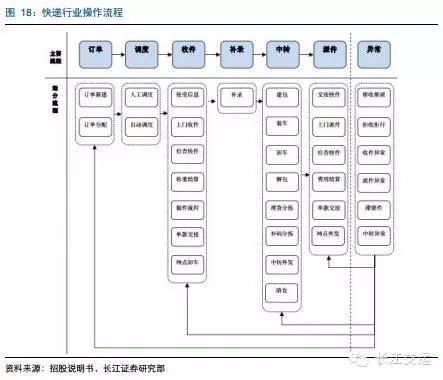

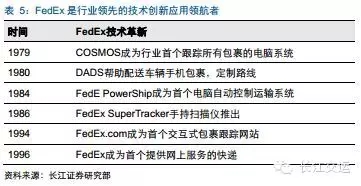

快遞與零擔運輸在基礎環節大致相似,主要有收貨--集貨--分揀--配貨裝車--干線運輸--卸貨--分揀--送貨等環節。但從具體運輸的貨物屬性上看,零擔貨物尺寸、外包裝、訂單規模呈現多樣化,這導致在分揀裝車等環節難以實現自動化,目前仍主要依靠人工操作;而快遞貨物在尺寸、外包裝、訂單規模上的統一性,為實現自動化、標準化操作提供了基礎。因此,自動分揀系統等先進的信息技術得以首先應用于快遞運輸。而在上世紀80年代末至90年代初,UPS先后投資了15億美元建設信息系統,而后5年又投入了32億美元對系統進行完善和升級。

FedEx每年在信息技術方面的投資超過4億美元,占其當年營業收入的1%以上,UPS這一比例也超過0.7%,而美國主要的零擔運輸公司(除ODFL外)每年在相關信息技術方面投入的資金不超過其當年營業收入的0.35%。零擔行業的信息技術化水平遠不及快遞行業,以美國Con-way公司為例,其零擔運輸電子提單普及率不到20%,而FedEx Ground快遞運輸電子提單的普及率超過95%。信息技術的應用使得貨物的集貨和分揀效率大幅提高,零擔行業每天大約可以處理62萬票貨物,而快遞行業每日可以處理2500萬個包裹,其效率可以達到零擔行業的40倍。生產效率的提高使得單位貨物分攤到的成本得以減少,這也就決定了為什么快遞行業可以享受遠高于零擔行業的毛利率。

關于ODFL高利潤率的思考:

問題的提出:

我們發現,美國零擔企業Old DominionFreight (以下簡稱ODFL)的毛利率在行業中一枝獨秀。在金融危機過后2009-2014年這6年中,ODFL的平均毛利率11.85%,而行業均值是2.72%。是什么原因帶來了如此大的貧富差距?

通過分析,我們認為美國零擔企業ODFL能獲得一枝獨秀的高毛利率,主要源自其堅守對客戶的承諾,借助先進的信息技術進行精細化管理實現成本有效控制,始終為客戶提供最佳的服務質量實現了單票收入最大化。對國內的零擔企業來說,這是非常好的行業典范。

背景:并購擴張形成集約化,行業寒冬逆勢提價

20世紀30年代,美國國會對卡車運輸行業進行了調整,位于佛吉尼亞州的ODFL作為一家區域專線貨運公司獲得了一般性貨物運輸的洲際運輸的授權,進入公司第一個快速發展階段。

1962年,創始人的兒子繼任公司總裁,他在此后的十余年間兼并多家公司,將公司業務拓展至美國東北和南部區域,進入公司第二個發展階段。

1980-1984年,美國國會放松對汽車運輸的部分管制,開放全美范圍的運輸經營權,ODFL借此將業務拓展至美國中部及部分西部地區。1985年開始,ODFL開始專注于卡車零擔運輸,不斷加大服務密度和提高盈利能力,并于1991年成功上市。

1998年家族第三代掌門人接班,公司有開始了新一輪的資產收購,構建起覆蓋全美的零擔運輸網絡,并將業務擴展至加拿大、加勒比地區以及中國地區。

ODFL公司并購擴張歷史:

1934年,創始人Earl與Lilian Congdon從一輛卡車起家,創立了ODFL,在Mond和Norfolk郡之間從事專線運輸;

1950-1962年,公司收購兼并Bottoms-FiskeTruck Line,將業務拓展至北卡州大部分地區和佛吉尼亞南部地區;

1969年,開始進入擴張期,收購BarnesTruck Line, Nilson Motor Express和White Transport;

1972年,收購Star Transport;

1979年,收購Deaton Trucking,將業務拓展至美國東北部及西部地區;

1998-2000年,收購FredricksonMotor Express, Goggin Truck Line, Inc., 和Skyline部分資產,強化了公司區域零擔運輸巨頭的地位;

2001-2005年,收購Carter and SonsTrucking,將業務拓展至Nevada, Nebraska, Oregon and Washington State,同時開通加拿大直通業務,2005年,將業務拓展至South Dakota和Vermont;

2006年至今,收購了WichitaSoutheast Kansa Transit and Priority Freight Line部分資產;

2010年,在中國深圳設立服務中心。

ODFL通過并購借機迅速擴大在美的網點數量,并通過優化網點布局,最終實現網點的集約化發展。截止目前,ODFL共擁有222個服務中心,6400余臺拖車以及19400余臺掛車。

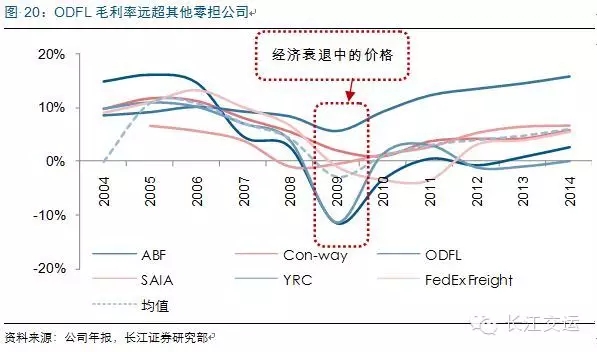

讓我們把目光轉向2008年,全球經濟衰退背景下的美國零擔業遭遇寒冬,零擔貨物運輸量大幅減少。FedEx Freight和Con-way乘勢發起價格戰,想借此吞食財務狀況不佳的零擔老大YRC的市場份額,將其擠出市場。然則牽一發而動全身,美國零擔巨頭們紛紛加入價格競爭,行業整體毛利率也迅速跌至歷史最低點。價格戰疊加需求不足導致2009年全美零擔行業的營業收入驟降24.4%。ODFL卻選擇了獨善其身,并未加入價格戰,盡管因此丟失了12%的貨運量,然而一舉成為當年唯一盈利的上市零擔公司。

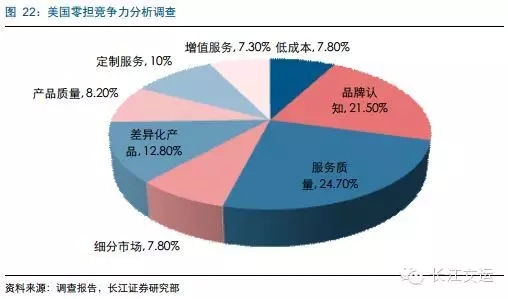

時至今日,當年價格競爭的陰霾仍未完全散去,行業平均盈利水平尚未恢復至經濟衰退前的水平(除去ODFL,上市主要零擔公司的平均毛利率水平在5%左右)。美國零擔行業的競爭焦點已從初級的價格競爭轉向基于客戶需求的服務質量競爭。根據一項涵蓋美國本土220多家零擔企業的調查報告,服務質量、品牌認知和差異化產品這三要素是構成零擔企業的競爭力的主要驅動因素,而產品質量、成本因素等的貢獻程度并不占據主導。調查同時發現,美國零擔企業72.7%的貨源來自于固定客戶,而在其提供的產品服務中有52.30%屬于定制化產品。

信息技術和自有運力保障超低貨損率

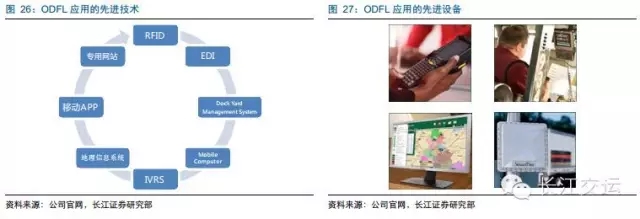

ODFL借助先進的信息技術對每個運輸環節精細化管理,并實現了運輸全程透明化,實現信息可追溯。同時全程自有運力保證服務質量可控。ODFL借助信息技術和自有運力的保障實現了超低的貨損率(0.47%,低于行業平均水平60%以上),為客戶提供最佳的服務質量。

IT技術實現運輸全程透明可追溯

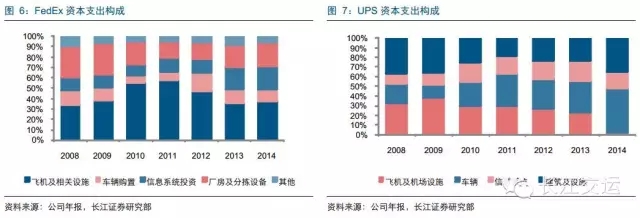

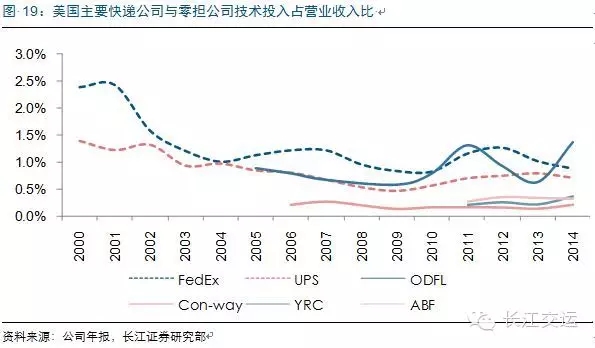

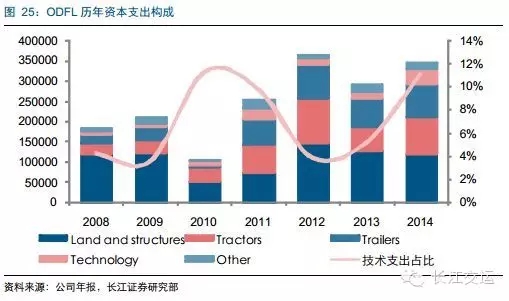

早在上世紀90年代,ODFL的COO David Congdon便意識到信息技術可以給傳統貨運行業的管理水平和運作效率帶來巨大提升,公司每年在IT網絡和基礎設施方面的研發都會投入900-1500萬美元,約占營業收入的1%左右,而在2014年甚至達到了3826萬美元,遠遠高于零擔行業其它巨頭大約0.2-0.3%的比例。從資本支出構成來看,其技術方面的支出平均占總資本支出的8%左右。

信息技術的應用使得ODFL這一傳統零擔貨運企業蛻變為的現代化的零擔公司。信息技術的應用實現了零擔貨物運輸的全程透明化,用戶可以通過多種途徑查詢零擔貨物的從分揀,裝車,運輸,再到配送的所有信息,有力保證零擔貨物的全程可追溯和零擔運輸全環節的監督,這將大大提高客戶對公司產品信任。而公司也連續5年獲得“IT Excellence with CIO100 Award”。

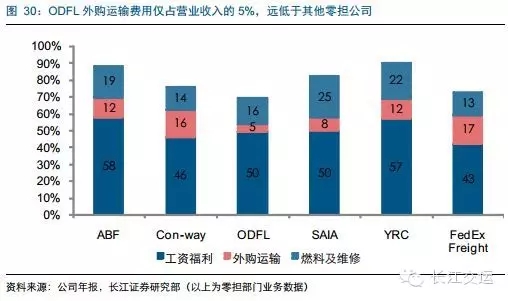

全程自有運力運輸保證服務質量可控

ODFL公司運輸零擔貨物從起點到終點,始終使用的是自有運力。相比于其他公司的在進行跨區域運輸時使用外購運力,OFDL能夠提供始終如一的高質量、連貫的、透明的運輸服務。

先進的IT技術管理+全程自有運力的保障使得ODFL的貨損率從上世紀90年代的1.5-2.0%(占營業收入,下同)下降至最近0.47%,為零擔行業最低貨損率,而行業的貨損率標準為1.25-1.3%。

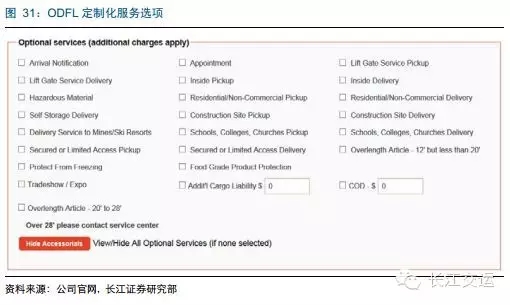

定制化的高時效產品帶來主要利潤

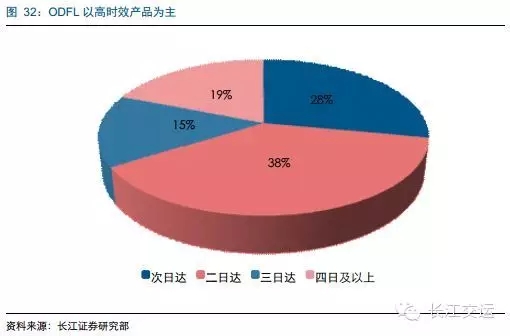

ODFL為客戶提供了豐富的定制化選項,可以滿足不同行業、不同需求的客戶。客戶可選的定制化服務高達20余項,這些豐富的增值服務不僅可以提高客戶滿意度,也極大的提高了客戶粘性。在2012-2014年,ODFL的毛利率分別達到13.5%,14.5%和15.8%,甚至超過同期美國快遞巨頭FedEx和UPS的平均水平。

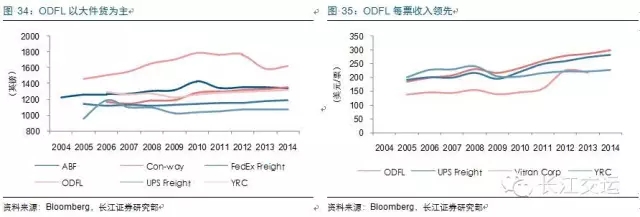

定制化的高時效產品以及行業最佳的零擔服務吸引大客戶更愿意與其建立長期合作關系,因而ODFL的每票貨物重量超過其他零擔公司20%以上,每票收入也超過其他零擔公司的水平。

關于中國零擔行業的思考:

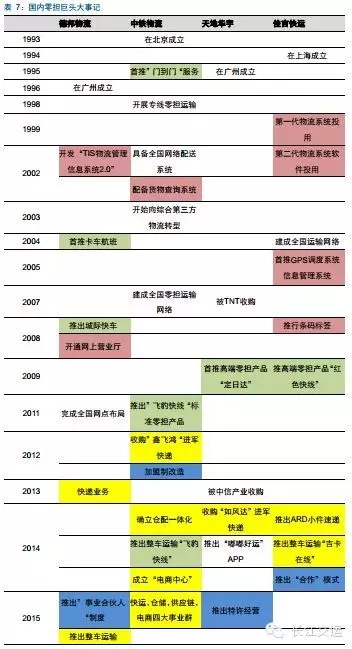

我們梳理了國內主要零擔巨頭的核心發展歷程,嘗試總結成為行業巨頭的成功經驗。國內零擔巨頭有著相似且同步的成長過程——不約而同地進行集約化的改造:

1) 國內同時期最早引入管理信息系統;

2) 國內同時期最早引入高端標準化零擔產品;

3) 國內同時期引入“快遞”業務;

4) 國內同時期引入“類加盟”制度。

而集約化是行業整合的必由之路,而集約化的發展則需要前期大量的資本積累。而完成資本積累主要依賴2類核心途徑:一是通過高端產品攫取內生力量;二是通過倉儲、金融等反哺零擔,借助生態平臺獲得外源動力。

對比已經完成集約化發展階段的美、德經驗,我們大膽預測,未來幾十年中國零擔行業的格局將會大概率持續目前“一超多強”格局,但預計龍頭企業的領先差距將會被縮小,“超級”零擔公司營收大約為“強”零擔公司營收的1.5倍至2倍。

成為零擔巨頭的前提條件是實現大量資本積累

集約化是行業整合的必由之路,而集約化的發展則需要前期大量的資本積累。我們通過案例分析發現,在低毛利率的零擔行業,完成資本積累主要依賴2類核心途徑:一是通過高端產品攫取內生力量,典型企業如行業龍頭德邦物流;二是通過倉儲、金融等反哺零擔,借助生態平臺獲得外源動力,典型企業如后起之秀中鐵物流。

資本積累途徑之一:高端產品攫取內生資源

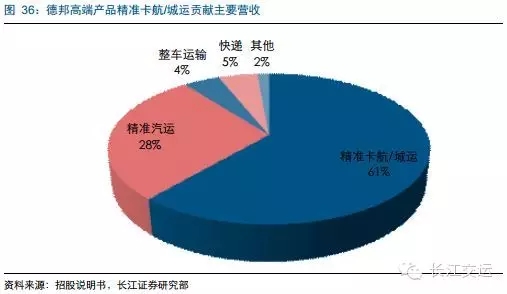

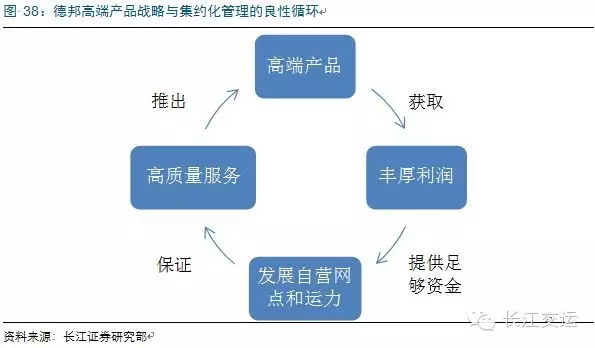

高毛利、準時達產品提供內生發展的資金流。德邦物流一直以來專注于高端零擔運輸。其推出的高端零擔產品“精準卡航”,定價遠遠高于同行。以北京東城區到上海閔行區為例,德邦“精準卡航”的重貨單價為2.1元/公斤,輕貨單價為441元/立方,高于天地華宇報價的50%和88.5%。同檔產品的高定價意味著高毛利,德邦“精準卡航”這一主打產品的毛利率高達50%左右。

德邦高端業務的經營策略,保證了公司產品的高毛利,進而使得公司擁有充沛的資金堅持發展自營網點(最近4年CAGR=44%)和自有運力。而自營網點的建設和自有運力的實施,使得核心資源能夠正在掌握在公司手中,夯實高端零擔產品基礎。如此,形成良性循環。

資本積累途徑之二:生態平臺提供外生力量

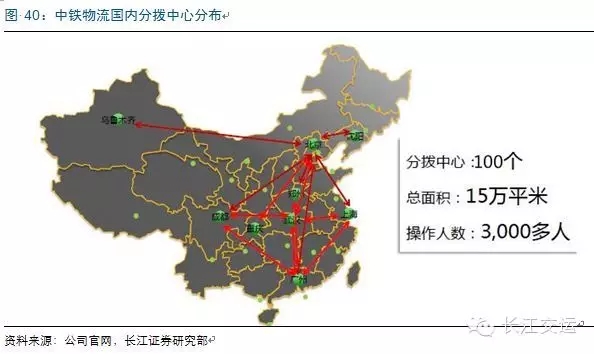

綜合性物流生態平臺提供外生力量。中鐵物流最近兩年發展迅速,2014年營收已超過天地華宇和佳吉,排名中國零擔行業第二名。其圍繞零擔物流打造生態圈,通過建立倉儲、整車、供應鏈、金融等新事業部,一方面吸引增加了零擔業務的需求,另一方面通過倉儲、金融等配套服務,為零擔客戶提供一攬子服務。

中鐵物流積極向第三方物流轉型,努力打造綜合物流平臺。中鐵物流圍繞零擔快運打造的完整的業務生態圈,間接促進了零擔業務的增長,其中飛豹快線帶來1.4億,中鐵迅達有2.6億,倉網平臺有2.9億,合計帶來營業收入6.9億。

中鐵物流2012年收購鑫飛鴻嘗試進入快遞行業,但是由于缺乏快遞經驗,快遞業務重組宣告失敗。同年12月,停止了快遞業務。

之后,中鐵物流則開啟了零擔公司向快遞跨界運營的大幕,中鐵物流2014年成立電商中心,通過與阿里巴巴等B2B電商平臺合作,切入B2B電子商務快運市場,與傳統快遞企業形成差異化競爭,實行傳統快運+電商快運并行戰略。

同年,原宅急送副總裁陸國榮出任中鐵物流CEO,并迅速組建了飛豹快運、飛豹快線、飛豹國際、飛豹倉儲、金融地產、鐵路行包、項目物流等八大事業部。

另外,公司實施以國際國內快運、倉儲運輸及物流金融為核心產品,打造以快運事業群、倉儲園區事業群、電商事業群和供應鏈事業群等四大事業群組成的業務生態圈,積極向以快運為基礎的綜合物流商轉型。

集約化是大勢,大概率形成一超多強格局

美國、德國是當今物流發展最為成熟和發達的國家,其公路運輸環境和我國也較為相似(在我們的上篇報告中已有涉及),美、德兩國的零擔行業發展現狀也可為中國的同行提供一些借鑒。

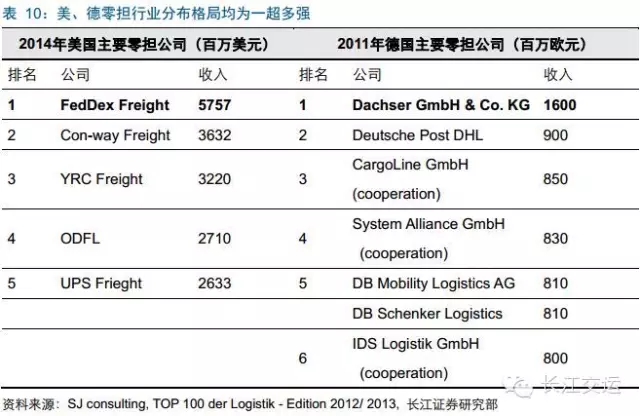

美、德兩國零擔行業通過集約化完成了行業整合階段,最終形成一超多強格局。其中美國最大零擔公司FedEx Freight(為FedEx旗下零擔部門)2014年營業收入為57.57億美元,為排名第二的零擔企業Con-way營收的1.6倍。德國最大零擔公司Dachser2011年營業收入為16億歐元,為排名第二的DHL營收的1.8倍。而其余“強”零擔企業營業收入則差距不大。

而中國零擔行業格局目前也已初步形成了一超多強的雛形,零擔龍頭老大德邦物流2014年營業收入為112億元,為排名第二的零擔企業中鐵物流營收的4.2倍。緊隨其后的有中鐵物流,天地華宇,佳吉快運等。我們大膽預測,未來幾十年中國零擔行業的格局將會大概率持續目前“一超多強”格局,但預計龍頭企業的領先差距將會被縮小,“超級”零擔公司營收大約為“強”零擔公司營收的1.5倍至2倍。

集約化途徑之一:假輿馬者可至千里

強者,假輿馬者至千里,即零擔巨頭借助外部力量實現網點快速擴張與下沉。目前中國零擔行業內出現了“加盟(安能、中鐵物流)”、“承包(中鐵物流)”、“合伙人(德邦)”、“合作(佳吉)”等多種形式。通過“自營方式”發展網點盡管可以最大限度控制核心資源,但是不得不面臨資金投入大、投資回報期長的問題。以德邦物流為例,根據其招股說明書中網點募投項目的測算,平均單個網點的前期投入在30-40萬左右(不包含人工、車輛等成本),稅后靜態投資回收期為4.77年(含建設期)。而通過“類加盟”擴張網點方式相對于“自營”而言,開發成本低、周期短,公司僅需向其輸入管理方式和系統對接,便能夠在短時間內實現網點數量擴張。

以中鐵物流為例

中鐵快運2012年開始對全國直營網點進行類似于快遞業四通一達的加盟制改造,實行創新性的“直營+承包+加盟”的混合運營模式。但是重要的核心資源如分撥中心仍由中鐵物流自主建設,而廣大門店網點開放承包與加盟。借助快遞業試水成功的“加盟制”,公司網點規模得以擴張迅速。經過2013年一年的加盟制改造,快運網絡已實現省級城市100%、地級城市96%、縣級城市92%,鄉鎮62%的覆蓋率。截止2015年6月,中鐵物流已發展國內快運營業網點達4000多個,數量增長大有趕超零擔老大德邦的趨勢。“加盟制”下的網點擴張帶了的規模效益也是立竿見影,2014年,有網點擴張直接帶來的零擔業務的收入就達20億元。

集約化途徑之二:縱橫捭闔聯盟天下

弱者,亦可縱橫捭闔聯盟天下,即區域性零擔公司、專線公司可通過聯盟、平臺形式突破自身網絡、貨源短板,最終實現與網絡型零擔公司的抗衡。聯盟企業相對于網絡型零擔巨頭企業有著諸多優勢,1)聯盟企業在各自區域深耕多年,網點下沉深度遠超過網絡型零擔公司;2)立足中低端零擔市場,可實現與網絡型零擔公司差異化競爭,市場規模潛力巨大。

以德國最大零擔聯盟Cargoline為例

Cargoline是德國國內最大的零擔企業聯盟,也是德國第三大零擔企業(組織)。Cargoline零擔企業聯盟成立于1993年,目前聯盟已有70個合作伙伴分布在歐洲42個國家和地區,其中德國擁有45個聯盟企業。2014年聯盟完成的運輸業務超過1195萬票,擁有3178個網點,4558輛貨車。Cargoline公司作為具有獨立法人資格的實體機構,具體負責聯盟的運作、發展、成員之間業務的合作以及糾紛的調節。通過設立國際性、地區性和區域性的貨物中轉中心實現聯盟內部儲運資源共享;通過聯盟成員間貨物相互代為配送實現配送資源共享。

目前,國內也出現了類似于德國的零擔企業聯盟,其中規模較大的有中中聯盟、華中大道快運聯盟等。

中中聯盟是由河南長通物流發起的,由山東佳怡物流、安徽大中原物流、湖北大道物流、河北鑫磊物流、陜西天和旺物流、陜西明亨物流等中部區域性物流企業強強聯合成立的。中中聯盟區域性較強,這些聯盟企業在各自區域都有很強的知名度和一定的市場占有率。

華中大道快運聯盟成立于2014年1月,由湖北大道物流牽頭,十堰亨運集團物流、十堰市恒通物流、西安市華中快運、武漢鑫安達物流、武漢通寶貨運、武漢北方鴻漢物流、京展望物流、武漢長洪物流、武漢佳運通物流、武漢雙豐安捷物流等十家物流企業共同響應成立。聯盟第一批成員有11家企業,聯盟后運營網絡覆蓋全國19個省。

總結與反思:

歸納我們在本篇報告中的三點核心思考,盡管主要的出發點是解答我們在研究零擔運輸行業時的主要困惑,但實際上對這三個問題的解釋也有著內在聯系。

總結一:由于快遞行業相比零擔行業擁有更高的進入壁壘和信息化程度,從而享受了更高的利潤率。

總結二:借助先進的信息技術和獨特的客戶體驗,美國主流零擔企業ODFL不僅獲得了超越行業平均的利潤率,甚至獲得了超越快遞行業的利潤率。

總結三:參考美、德成熟的市場經驗,對含苞待放的國內零擔行業來說,集約化是必然趨勢,資本積累是前提。“一超多強”格局大概率會延續,但強弱差距可能在縮小。

用一段話概括:盡管由于進入壁壘和信息化程度的區別,零擔業的利潤率低于快遞業。但是,將信息技術和客戶體驗做到極致的零擔公司還是能獲得不僅高于本行業,甚至是高于快遞業的利潤率。對于國內的零擔企業,通過資本積累完成集約化,是目前縮短與行業龍頭差距的最現實方法。

突破25億的天花板?集約化與資本積累缺一不可。回顧最近幾年的國內零擔企業排名,德邦物流可謂一騎絕塵,從09年13億元的營業收入躥升至14年的112億,年復合增長率達53.83%。而曾位列狀元、榜眼的天地華宇和佳吉的年營收卻總難以突破25億元這道大關。“25億元”的營業收入儼然成為了國內零擔企業的天花板。盡管這些零擔巨頭們都在集約化發展道路上,都率先建立起全國性的零擔網絡,但是唯有德邦物流通過高定價的高端產品突破了25億的天花板(天地華宇、佳吉均推出了高端準時達產品,但定價與成本不匹配,仍舊維持低毛利策略,故而喪失了突破天花板的先發優勢)。而區域性零擔公司、專線公司由于區域市場容量的限制,更是難以跨越25億的門檻。

不積跬步無以至千里--“多研究些問題,少談些主義”。最近有關零擔行業爭論的熱點頗多,例如“區域零擔,專線零擔聯盟是否可行?”,“直營與加盟孰優孰劣?”“輕重資產模式之爭?”這些問題在我們看來,似乎有些偏向形式主義之爭,而我們認為當下的零擔行業最迫切需要做的是研究如何圍繞用戶需求來提高零擔運輸品質。正所謂“不積跬步無以至千里”,零擔產品基礎運營品質始終是企業發展的根本基石,德邦物流通過對零擔產品的設立行業標桿而獲得了行業發展的先發優勢;ODFL通過幾十年對零擔運輸管理的細節追求和對用戶承諾的堅守,獲得了后來居上的從容淡定。“多研究些問題,少談些主義”,謹與君共勉。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58