本文由中睿醫藥評論整理發布的中國醫藥電商研究中心主任張勇在中睿主辦的“2015年中國醫藥產業政策與發展新春論壇”所做報告,共分三部分。

一、2014年醫藥電商的發展研究

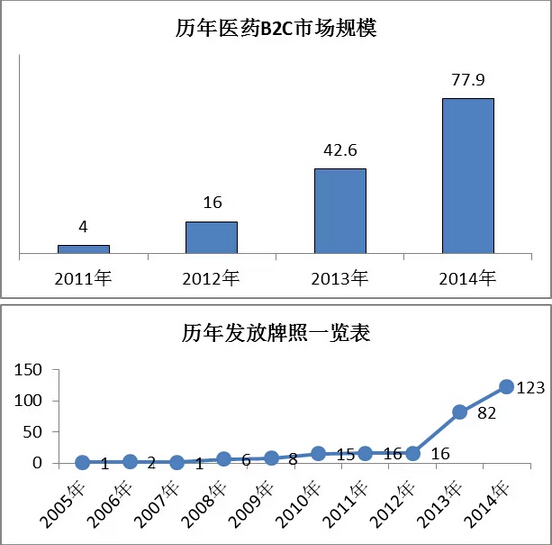

中國醫藥電商的市場規模從2011-2014年短短四年間有突破式的增長,2011年的市場規模是4億,12年16億,13年達到42.6億,14年實現77.9億的市場規模。那么藥監局發布的醫藥電商牌照截止到昨天藥監局的數字是288家C照。其實去年5月份出臺《互聯網藥品征求意見稿》,大家可以隱約的感覺到ABC已經不存在了,在這種情況下去年還是有一百多家企業申請了C照。

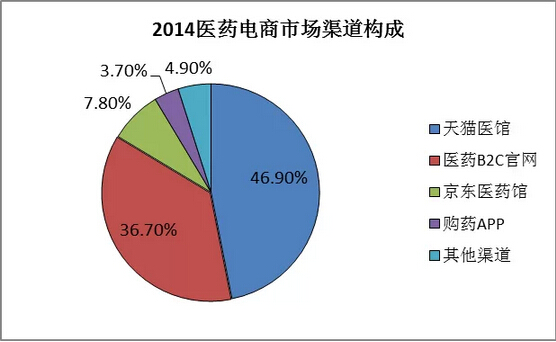

2014年中國藥店總市場規模是28817億元,醫藥B2C交易額77.9億元占中國藥店總規模的2.7%,比2013年的1.7提升一個百分點。在77.9億元的醫藥B2C的市場規模中第一大渠道依然是天貓藥館,占比是46.9%,第二大渠道是B2C官網36.7%,第三大渠道是京東醫藥館,主要是京東的醫藥保健應用占比7.8%,購藥APP占比是3.7%,應該說醫藥B2C是整個去年市場的增量。

從增幅來看,42.6到77.9億增幅是83%,大家可以看到從2013年、2014年基本都是三倍、兩倍的增速,去年增速只有83%,83%對于一個電商行業增速是比較低的。整個2014年醫藥電商看似很熱鬧,雖然有政策上征求意見稿的發布,又有幾家醫藥電商企業相繼融資,但實際上這個行業非常的沉寂。那么行業沉寂的原因是什么呢:基本上是沒有特別大的創新,也沒有出現行業黑馬。所以在沉寂的情況下增速只有83%,跟2013年的166%的增速比大幅滑落。天貓醫藥館增速從172%下降到79.22%,醫藥B2C官網也是從2013年的98%到70%,天貓的增速下滑是比較明顯的。

根據以上數據的分析,大家可以看到,現在整個大的電商平臺流量已經趨于飽和。天貓今年發布了一個政策定向招商,說明天貓的流量已經飽和,承載不了那么多店鋪。

2014-2015年網上藥店10強排行榜

|

名次 |

網上藥店名稱 |

銷售額(百萬) |

|

1 |

七樂康網上藥店 |

77125.8 |

|

2 |

健客網 |

65000 |

|

3 |

健一網 |

51805 |

|

4 |

康愛多網上藥店 |

51677.5 |

|

5 |

百濟新特藥房網 |

50000 |

|

6 |

可得網 |

45600 |

|

7 |

好藥師網上藥店 |

42000 |

|

8 |

藥房網 |

31568 |

|

9 |

壹藥網 |

27251 |

|

10 |

海王星辰網上藥店 |

25000 |

表中是2014-2015年網上藥店10強,第一名是七樂健康網上藥店7.7億,第二名健客網是6.5億,第三名是健一網5.18億,十強的門檻已經到了2.5億,跟2013年比門檻翻了一倍。

2013-2014年網上藥店10強排行榜

|

名次 |

網上藥店名稱 |

銷售額(百萬) |

|

1 |

健一網 |

380 |

|

2 |

七樂康網上藥店 |

363 |

|

3 |

可得網 |

332 |

|

4 |

百濟新特藥房網 |

320 |

|

5 |

康愛多藥房網 |

313 |

|

6 |

健客網 |

310 |

|

7 |

好藥師網上藥店 |

240 |

|

8 |

藥房網 |

200 |

|

9 |

華佗藥房網 |

130 |

|

10 |

昂生大藥房網 |

107 |

我們再對比下2013-2014年的網上藥店10強兩年間的業績變化。2013年和2014年前八強基本上沒有變,這也說明去年整個醫藥B2C行業沒有出現什么黑馬,沒有出現讓我們眼前一亮的企業,只是這前八強名次有所調換。前八名翻倍的企業只有三家,七樂康是112%,還有海王星辰是130%的增速。

增長之外,我們看整個行業的經營狀況增長不好,是不是經營不好呢?增速降低了是不是效益提升了?結果并不是我們想象的這樣,毛利下滑,費用上升,經營不容樂觀。2014年醫藥B2C行業平均毛利率是16.6%,費用率高達22%,就是它的利潤率是-5.4,虧損非常嚴重。2013年的數據毛利率是19.3%,費用率是20.6%,利潤率是-1.3,微虧。2014年整個虧損擴大是-5.4。也就是說去年增長不好,大家經營也很差。其實主要原因應該是參與者增多,導致大盤被稀釋,過度的行業競爭導致毛利率下降。因為大家都是藥店,都屬于流通企業,沒有自己的產品,在競爭的時候更多的是價格戰。所以說價格戰導致毛利率下降,也會導致你的郵費、促銷費用上漲。

|

排序 |

網點名稱 |

銷售規模(萬元) |

利潤額(萬元) |

|

1 |

康愛多網上藥店 |

51677.5 |

1767.4 |

|

2 |

云開亞美 |

13587.72 |

1619.7 |

|

3 |

可得網 |

45600 |

643 |

|

4 |

新型網上藥店 |

3090 |

561.45 |

|

5 |

昂生大藥房 |

23000 |

460 |

雖然去年整個經營情況不容樂觀,但是有幾家企業還是能夠盈利的。上表是醫藥電商盈利五強,第一名是康愛多,去年被太安堂收購,利潤是1700多萬;第二個企業是云開亞美,銷售規模不大,但是利潤挺高,這個企業之所以有利潤,是因為云開亞美是一家工業背景的電商,它可能主力賣的產品都是自己的商品,所以它的毛利比較高,比較容易盈利;第三名是可得網,去年賺了600多萬,這家企業只賣隱形眼鏡和護理液,專注性特別強,供應鏈上做的強,包括隱形眼鏡商品的進價比其他競爭對手要低的多;第四個企業是新興藥房,這個企業能盈利是人員的成本比較低;最后一個企業是昂生大藥房,去年賺了將近五百萬,企業模式特殊,在天貓的大平臺里面做小平臺,包括隱形眼鏡、醫療機械,這些品類不是自營的,比如說醫療器械他會找康復之家,隱形眼鏡他會找強生,只做平臺,這些企業給它繳租,所以這家企業也是盈利的。

接下來大家分析一下醫藥電商的品類結構,看品類結構主要看渠道,一個是天貓,一個是官網。天貓最大的份額依然是醫療器械,占比是38.5%;然后是隱形眼鏡護理液占比是22%;OTC占比19.1%,占比較低。官網藥品比例比較高,第一藥品占73.4%,第二大品類是醫療器械占9.1%,之后是保健食品占比是10.8%。所以我們看2014年總盤子的藥品比例占到48.8%,2013年這個數字是37.7,所以值得欣慰的是醫藥電商的藥味越來越濃。

|

年齡段 |

比例(%) |

|

|

2014年 |

2013年 |

|

|

18歲以下 |

4.4 |

3.2 |

|

19-24歲 |

19.6 |

18.7 |

|

25-30歲 |

30.6 |

30 |

|

31-35歲 |

24.4 |

29 |

|

36-40歲 |

11.4 |

12.6 |

|

40歲以上 |

9.6 |

6.4 |

從用戶結構來看,醫藥電商的用戶還是女性偏多占54%,男性用戶是46%,但是這些用戶的結構跟企業定位有關。比如說康愛多主打男強女美,男性用戶占比57%;比如說賣隱形眼鏡的七樂康女性用戶比較多。40歲以上的人群,2014年比2013年多了3.2%,但主力消費人群依然是25歲到35歲這個人群,占了將近60%。

|

排序 |

網店名稱 |

2014年訂單數 |

|

2013年訂單數 |

|

|

|

|

年(萬) |

日平均 |

年(萬) |

日平均 |

|

1 |

七樂康網上藥店 |

771 |

21123 |

321 |

8795 |

|

2 |

康愛多網上藥店 |

502.5 |

13767 |

260 |

7123 |

|

3 |

可得網 |

318 |

8712 |

242 |

6630 |

|

4 |

昂生大藥房 |

242 |

6630 |

118 |

3233 |

|

5 |

健客網 |

240 |

6575 |

80 |

2192 |

具體到運營層面,2014年醫藥B2C總成交6018萬筆交易,均單是129,品單價是47客品數是2.7個。天貓完成了36.6億,共完成3318萬筆交易,官網是28.6億的規模,完成交易是1868萬筆交易,行業均單值是153,品單價是44,客品數是3.5個。

上面表是按照訂單數排行的五強,第一名七樂康,去年平均一天是2萬單,第二名康愛多平均1萬多單,這個數字是去年的平均數字,大家知道電商的曲線不是比較平穩的,它一定是斜率比較高的。包括我知道七樂康和康愛多日均訂單已經超過2萬了。

|

排序 |

公司名稱 |

銷售收入(萬元) |

毛利率 (%) |

客單價 (元/人) |

下載用戶數(萬) |

注冊用戶數 |

日活躍用戶數 |

|

1 |

掌上藥店 |

23000 |

- |

61 |

4000 |

- |

300000 |

|

2 |

1號藥店 |

2179 |

- |

- |

1200 |

- |

47000 |

|

3 |

康愛多 |

1275 |

18.25 |

85 |

300 |

60930 |

17972 |

|

4 |

健客網 |

500 |

- |

- |

10 |

90000 |

- |

|

5 |

金象網 |

195 |

21 |

121 |

11 |

56000 |

- |

下面是移動端的數據,雖然去年移動端銷售額不大就兩個多億,但是我認為這是一個增量。該表是移動藥店的五強,第一名是掌上藥店,第二名是1號藥店(醫藥網旗下),第三名是康愛多,第四名是健客網,第五名是金象網,活躍用戶是幾萬個,因為藥品是非常低頻的需求所以這個活躍數據其實已經不低了。

通過以上數據可以得出結論:移動端或許是醫藥電商行業唯一的突破口。B2C去年83%的增速不夠亮眼,為什么只有83%呢?原因在于沒有發生根本性的變革。我認為一個行業發展如果要產生所謂的爆發式增長需要三方面,一是資本,二是政策,三是模式。首先,資本是可遇不可求,現在拿到風投的企業有七樂康1億,醫藥網4.5億,健一網是1億,康愛多也拿到錢了,但是這個行業有它的專業屬性,有錢你不一定能夠任性;其次,是政策紅利方面,大家都盼著處方藥解禁什么時候能夠落地,但是我覺得政策很難掌控,只有模式力量企業才能自己掌控;再次,醫藥PC端的競爭已成紅海,根據天貓醫藥館的數據,其銷售三甲在近三年基本沒有變化,這三甲分別是康愛多、七樂康、健一網,第四名跟他們的差距近一個多億。移動端的趨勢是用戶使用移動互聯網的時長頻率在提高,包括現在主流的醫藥B2C都在向移動端布局;同時移動端的功能豐富,手機能接地理位置、有攝象頭,它實現的功能越來越多,而且我認為只有在移動端才能體現用戶體驗的差距。如果今年在醫藥電商和移動端能創造出全新商業模式則可能推動醫藥行業爆發式增長,否則今年的增速可能會更低,去年是83%,今年可能是50%。

二、主流醫藥電商模式淺析

壹藥網

壹藥網今年宣布融資4.5億人民幣,這是在移動醫療行業很高的數字。壹藥網有兩個產品,易診和購藥APP,易診產品的下載量應該在100多萬左右,111藥店這個產品的下載量已經超過了1200萬,這家公司去年年初移動端的收入占比不到4%,到去年年底的時候移動端的收入已經占到40%,這個數字也是很驚人的。這個公司現在包括技術資源等都在往移動端轉移,目標是做最大的移動醫療和移動購藥公司。

分享一下壹藥網的核心數據,銷售規模是2.7億,用戶是男性占40%,女性占60%,上海用戶是24.79,廣東是15.32,北京是11.37,江浙是23.66,整個網站累計用戶是200多萬,網站最高流量22萬,日交易峰值是1400多萬(包括雙十一),最后一個是APP日活躍量4.7萬。

2.掛號網

今年年初掛號網收購了金象網,沒有公開他們的交易數字,應該是掛號網持有金象網60%的股份,復興醫藥還占40%的股份,掛號網對金象網的估值不高是4000萬,低價收購。掛號網收購金象網的目的是什么呢?目的是創建微醫平臺提供前中后一體化解決方案。他們認為最大的賣藥的機會,最大的在診后隨訪,這個用詞比較專業,就是用戶跟蹤他的用藥情況。掛號網收購金象網還是布局移動端。它想象的是什么樣的場景呢?在美國60%復診的病人其實只是重復拿藥,它認為其實這部分用戶未來隨著在線問診,可穿戴設備進行在線的測試,把數據傳給醫生,然后就可以進行在線復診,在線復診完以后平臺可以給你在線開藥,其實他瞄準的是復診的用戶。它想象的是什么樣的場景呢?在美國60%復診的病人其實只是重復拿藥,它認為其實這部分用戶未來隨著在線問診,可穿戴設備進行在線的測試,把數據傳給醫生,然后就可以進行在線復診,在線復診完以后我可以給你在線開藥,其實他瞄準的是復診的用戶。作為一個獨立電商,如果你跟天貓比價格,那肯定不靠譜。天貓上有160多家藥店比價格,你說你跟京東比速度,你不可能有京東快。所以獨立的醫藥電商確實非常難生存。在盈利方面,他們還是通盤的考慮,掛號網有三塊主要的業務是保險、醫療和藥品,他們要做的是通盤的考慮。這是金象網去年核心的數據,銷售額是1.2億,毛利率是20.74%,官網占的比重比較大83.35%,天貓占的比較少8.05%移動端占的也不多1.56%,但是它去年也是推出了移動端,推出之后就沒有更新。掛號網現在也在緊鑼密鼓的重新開發移動端,可能會在三個月以后我們看到一個全新的產品。

3.春雨醫生

春雨醫生其實是一家移動醫療公司,它現在的用戶是4500萬,醫生是5.5萬,單日問診量達到6萬。春雨醫生提出了服務型電商的概念,今年2月他們也推出了服務型電商叫媽咪寶盒育兒包,這應該是它做電商的一種嘗試。其實我覺得春雨也一直想做電商,大家可以關注到他最近也是在更新版本,就是上線之后有一個社區的功能,如果你下載它的APP,最右邊的按紐有一個社區,它也希望利用社區玩C2B的購藥。春雨本身是醫患社區,通過醫患社區聚集了4500萬的患者,通過患患社區,把這4500萬用戶分門別類,有高血壓的圈子、減肥的圈子等等,把4500萬用戶分門別類,比如高血壓社區、糖尿病社區,通過社區患者的用藥需求建立提單議價平臺,他找藥企談判,它想做一個C2B的模式。

4.1小時APP

1小時APP包括藥給力,叮當送藥等,稱一小時可以送藥,甚至三十分鐘送貨上門。它的模式有點像社區001,這個模式是沒有倉儲,沒有商品的。如它把北京劃分成二十幾個商圈,國貿是一個商圈,國貿我有專職配人員,比如說你要買一瓶可樂,我的配送人去家樂福直接把可樂拿過來送過去,他做的是物流公司的模式,這種模式的體驗比較好。這種模式有它的缺點,它的推廣比較慢,一塊一塊的做,所以推廣比較慢,這種模式在C端推廣有困難,用戶下載肯定是全國的,外地的用戶是無效用戶。

5.阿里健康

阿里健康是立足移動端從藥品O2O到醫療O2O,產品設計不太考慮用戶場景,操作流程過于繁瑣,報價時間需要1小時,還需要用戶選擇藥店,整體用戶體驗較差。其實用戶不關心周邊有幾家藥店,為他提供什么藥店的選擇,他只是想買這個藥,多長時間提供給他。總體來說O2O業務推進不利,大家可以看到最近負責藥品O2O的CEO張小川離職,新進的愛問醫生和就醫160,我只是做了加法,但產品的場景問題還依然存在,而且阿里健康的流量一直沒有起來。阿里健康要做醫院版的天貓,以讓醫院機構為單位入駐,這個想法很好。但是醫療機構都不是企業,例如院長對醫生和科室的調動能力較弱,院長要求醫生面向服務,估計沒幾個人聽他的。醫患關系的核心應該是醫生和人,不是醫療機構和人,所以個人覺得招醫療機構入駐,這種方式是很難成功的。

以上幾個案例都是既做問診,又做買藥的模式。比如說壹藥網做易診和醫藥APP,阿里健康做醫療要問診和買藥,我覺得這里有點問題,大家都在功能疊加,簡單的羅列,尋求產業鏈的閉環。但是這里面有個問題,如果你在整個購物流程之中,你用戶把它融進去,而不是說那邊問診的按紐,這邊有一個買藥的按紐,這種形式是有問題的。

三、2015年醫藥電商的發展趨勢

首先談談懸而未落的新政,B2B牌照不需再審批也不需備案,B2B模式屬于延續性創新,不會對市場產生巨大影響。B2C牌照不再需要審批,有執業藥師的藥品零售企業到省局備案即可,這項政策的推出,意味著醫藥B2C稱為無門檻的行業,更多具備互聯網思維的人會真正推動醫藥電商行業。

現在包括BAT、平安等企業都在進入醫藥互聯網,最近平安的報道比較多,平安成立了大健康互聯網股份有限公司,請了阿里的副總裁做董事長。其實早在幾年前平安就進軍過醫藥電商領域,但是以失敗告終。所以個人覺得移動互聯網一定不是大企業主導的時代,包括現行的很多顛覆性的產品,滴滴打車、快的打車都不是BAT企業做出來的。雖然這些大企業都在進軍,阿里、平安都在進軍醫藥互聯網。但是個人不認為他們成功的機會更大。

以正面清單形式逐步放開處方藥網售,慢性用藥為主,200-300個品類,未來處方藥將以最短的路徑、最低的成本輸送給消費者,流通最短、覆蓋最廣、價格最低。

其次針對制藥企業而言,制藥企業做互聯網和移動醫療比醫藥電商更靠譜。為什么這么講呢?移動醫療的核心是用戶,電商的核心是流量。如果一個藥廠做電商網站,但是它的產品線較窄,會造成轉化率偏低,獲取用戶成本走高,他做電商網站是比較虧的。很多藥企只有幾個產品,一個藥企做醫藥電商來說,對它的價值并不能最大化。但是如果一個藥企做移動醫療的話效果可能更好,如果一個胰島素的藥企,做一個糖尿病的APP可能比較好。現在小米跟九安的合作已經讓九安嘗到了甜頭,而且它的產品用戶體驗好。基于小米跟九安的連接方式是插座式,不是用藍牙。如果沒有這種戰略合作關系,怎么可能用插座式的連接方式。

最后,個人覺得今年還會有更多的廠家退場,大家想進,想出來的企業很多。在根源上如果有一些問題解決不了,比如說治理結構和股權結構的缺陷,很多醫藥企業做電商都是聘職業經理人,互聯網公司都是創始人文化,很少哪個互聯網公司的文化是職業經理人干起來的,這就是為什么BAT這些企業在移動端開發的很多產品不成功,很多企業做著互聯網的生意,氣質仍是傳統企業。其實個人覺得醫藥互聯網市場是很值得嘗試的,藥品零售市場去年是2800億,如果說新政一旦落地可能是4000億的市場份額,按3%的利潤率那就是120億的利潤,折合成美金是20億美金,這樣的公司上市可能成為千億美金的公司。所以我覺得醫藥電商還是值得嘗試的,但是嘗試之前大家要很好的思考。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58